证券之星消息,日前鹏华优质治理LOF基金公布二季报,2024年二季度最新规模5.06亿元,季度净值涨幅为-9.73%。

从业绩表现来看,鹏华优质治理LOF基金过去一年净值涨幅为-22.18%,在同类基金中排名2920/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-27.11%,成立以来的最大回撤为-61.32%。

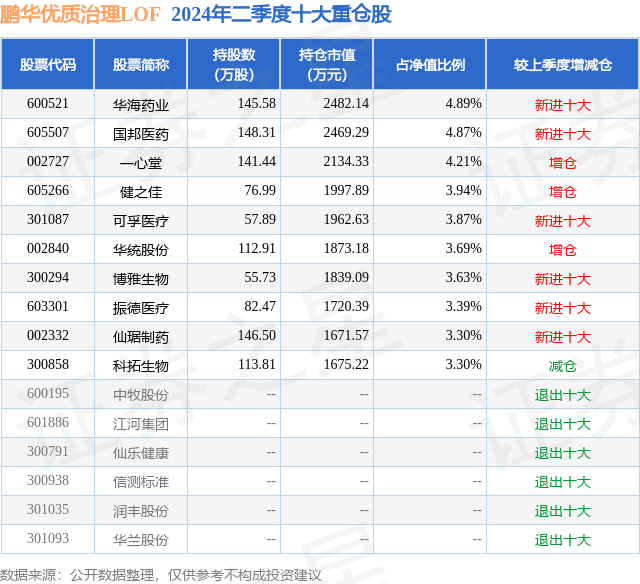

从基金规模来看,鹏华优质治理LOF基金2024年二季度公布的基金规模为5.06亿元,较上一期规模5.69亿元变化了-6224.2万元,环比变化了-10.95%。该基金最新一期资产配置为:股票占净值比94.77%,无债券类资产,现金占净值比5.54%。从基金持仓来看,该基金当季前十大股票仓位达39.09%,第一大重仓股为华海药业(600521),持仓占比为4.89%。

基金十大重仓股如下:

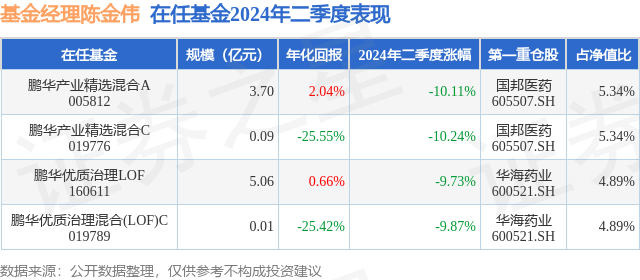

鹏华优质治理LOF现任基金经理为陈金伟,近期离任的基金经理为张鹏。其中在任基金经理陈金伟已从业3年又19天,2023年11月9日正式接手管理鹏华优质治理LOF,任职期间累计回报为-16.7%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:绝大部分基于基本面的投资大体可以分为三个要素:估值、景气度、公司质地。对应的是深度价值策略、趋势(产业趋势)投资、以及成长投资策略,假设每个投资者总共有100分,需要将100分分配给这三个要素。极度看重产业趋势的投资者,会把大部分分数给产业趋势,选出来的标的多属于新兴行业;深度价值投资者会特别看重估值的重要性;成长投资策略会特别强调好生意好公司、长坡厚雪的重要性。从我们的角度,我们愿意把50分给好公司,40分给低估值,10分给产业趋势。首先,我们是成长股投资,投资的是扩张的行业和公司,并且我们相信优秀公司的力量,只不过我们对于优秀公司的定义不限于核心资产,所有治理结构完善,对小股东相对友好、在细分行业内具有竞争力,行业天花板没有见顶并且持续扩张的公司都在我们的选股范围中。其次,我们比较看重估值的重要性,估值的重要性在于即使判断出现失误,损失也是有限的,高估值意味着苛刻的假设,这些假设在长时间看来未必是能够实现的,尤其是时间越长,看错的可能性就越大,我们比较看重估值也是认识到自身研究的局限性,接受自己的不完美。再次,我们认同产业趋势的价值,产业趋势意味着增量市场空间,在增量市场下,企业更有可能实现扩张避免陷入内卷,但产业趋势确定性不等同于公司的确定性,尤其是确定的产业趋势会带来确定的供给增加,确定的供给增加会冲击现有公司的确定性,因此我们把产业趋势放在相对靠后的位置。以上三者是有顺序的,我们的顺序是好公司、低估值、产业趋势,分配权重是50%,40%,10%。此外,我们提供的是一个基于A股(部分产品包含H股)的主观多头策略投资工具,我们的选股策略可以概括为“低估值成长”,我们的产品包含两点假设:1.世界会越来越好;2.资本市场长期能够反映企业内在价值。这两个假设我们不去质疑,而基于这两个假设带来的短期波动我们也不试图去避免。我们认为长期看,持有权益资产好于持有现金,因此除了在极端情况下,我们很少做仓位方面的择时。上半年我们表现不佳,归因来看,行业角度,我们大幅超配了医药,而医药是上半年表现最差的行业之一。风格角度,我们持仓的小盘成长类公司偏多,在几次小盘股小型股灾中,我们波动较大。回顾2024年上半年,涨幅靠前的行业主要集中在高股息相关行业,成长的少数亮点集中在出海。涨幅前十行业可以概括为红利+外需(也包括海外科技映射),而内需相关的成长行业普遍表现不佳。割裂的市场反应出当下的主流叙事:企业再投资或已经无法实现有效增长,认为ROE不可持续,尤其是内需相关行业。所以企业只有两种选择,要么出海,要么分红。对于高股息类资产,我们在一季报中已有过表述,在此不再赘述,我们主要有两个判断:1.我们不认为单纯的红利投资会成为A股市场的长期主流。2.红利本身谈不上高估还是低估,主要是机会成本问题,随着红利股的不断上涨和成长股的无差异下跌,我们认为作为主动权益类公募基金产品,当下买入红利资产的机会成本非常高。对于出海相关的行业,我们是较早研究这方面问题的,但是参与程度有限。对于很多行业,不出海没有出路,但是出海是否意味着坦途,是不是仅仅依靠所谓中国制造优势就可以降维打击?我们认为无论是出口发达国家的地缘政治和文化认同还是出口发展中国家的自身发展潜力角度,大部分出海公司的长期成长可见度并没有那么高,我们认为当下国内企业出海和90年代日本企业出海,国际环境差异较大,能通过出海受益的公司比例会相对有限。相对而言,资本品情况略好。从操作角度,我们认为投资出海公司能否赚到钱有四个必要条件:1.我们对于企业竞争力的理解是否有优势?2.我们对于海外中观行业的跟踪是否足够前瞻?3.我们对于宏观的理解是否足够深刻?4.我们是否足够有耐心?我们发现我们偶尔可以做到1和4,对于2和3,我们认为做不到,因此对于出海,我们保持关注但暂时维持谨慎态度。另一方面,我们认为市场对内需的偏见孕育着巨大的机会,我们认为内需的结构性亮点并不少,而市场对于内需的一致性悲观,提供了很好的价格。1.我们非常看好医药:(1)我们非常看好院外需求:市场认为居民收入预期下降会压制消费属性的院外需求,但是我们认为,首先从量的角度,60-70年代婴儿潮出生的人口会在未来十年陆续进入老年,相关的医疗需求是刚性需求,医疗相关消费的比例也必然会提升。其次从市场担心的消费能力角度,即将进入老年的群体,是深度受益于时代发展红利(改革开放红利、地产红利、WTO红利等)的群体,且他们的主要收入来源退休金是相对刚性的,在内需中,如果说收入预期下降会影响消费行为,那么老年群体的收入来源是最稳定的,而随着这一群体人数的增长,这些行业的需求会有明显的增长。因此我们看好院外受益于老龄化的子行业,包括家用医疗器械、中药以及药店,以消费视角看,这些公司具有难得的可预期的需求增长,而部分行业龙头公司已经体现出比较突出的竞争优势。(2)我们非常看好上游制造属性的公司:包括周期见底的原料药、以制造业视角看严重低估且部分还具有较大进口替代空间的低值耗材、主业景气度下行但是反而带来并购整合空间的生命科学上游等。这些公司普遍需求增长稳定,全球竞争优势突出,同时估值非常低。(3)院内需求涉及和政策的博弈,我们要承认,因为自身局限性,对于技术和政策的理解和跟踪存在天然的劣势,但是我们对政策鼓励的创新药和创新器械会保持学习和关注。即使是和政策博弈的领域,我们也不悲观。首先,医药是委托代理模型,使用和支付分离,存在信息差,即使是最标准的药品,我们认为也不应该理解成标准化的消费品,更不用说器械和服务,这种信息不对称意味无论何种政策,行业整体都存在天然的超额盈利。其次,药品企业和器械企业都承担了创新风险,理应有相应的超额利润,从商业模式角度,医药相比其他行业仍然优势突出。再次,即使是市场担心院内会出现通缩风险的方向我们也没那么悲观,通缩的行业并不代表没有投资机会,比如制造业天然就是通缩的,而医药行业自带供给创造需求的属性使得即使是通缩的行业也不会过度内卷。(4)我们与很多医药同行交流发现,医药行业的很多担忧其实只是没有以前那么好,但是从供需两侧,仍然优于大部分行业,横向比较优势仍然突出,但是估值水平更低。我们很少在单一行业集中很大仓位,但是医药确实是我们能看到的非常稀缺的方向,这个行业有最大比例的没有躺平的公司,更刚性的需求,更好的商业模式,同时估值也很低。2.我们看好消费中的性价比消费、银发经济、养殖链条及一小部分对长期定价不充分的消费行业龙头。展望未来一年左右时间,我们对于绝对收益和相对收益都非常乐观。这是综合考虑我们持仓公司所处盈利周期位置、长期成长性和估值水平,做出的判断。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP