证券之星消息,日前国投瑞银优化增强债券C基金公布二季报,2024年二季度最新规模5.5亿元,季度净值涨幅为1.44%。

从业绩表现来看,国投瑞银优化增强债券C基金过去一年净值涨幅为1.45%,在同类基金中排名341/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-2.71%,成立以来的最大回撤为-8.0%。

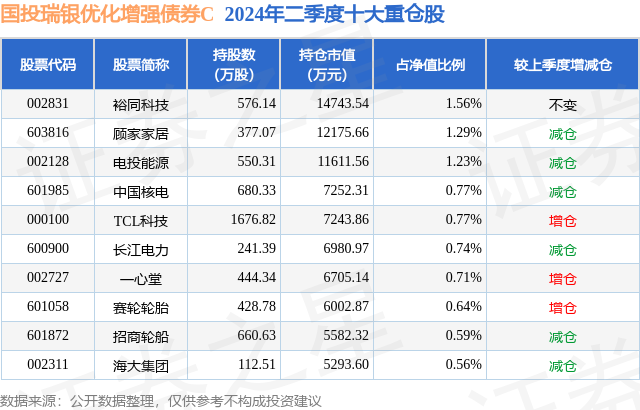

从基金规模来看,国投瑞银优化增强债券C基金2024年二季度公布的基金规模为5.5亿元,较上一期规模2.49亿元变化了3.01亿元,环比变化了121.18%。该基金最新一期资产配置为:股票占净值比17.3%,债券占净值比96.78%,现金占净值比0.07%。从基金持仓来看,该基金当季前十大股票仓位达8.86%,第一大重仓股为裕同科技(002831),持仓占比为1.56%。

基金十大重仓股如下:

国投瑞银优化增强债券C现任基金经理为杨枫 綦缚鹏。其中在任基金经理綦缚鹏已从业14年又91天,2023年6月2日正式接手管理国投瑞银优化增强债券C,任职期间累计回报为2.42%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为国投瑞银优化增强债券A/B(121012),季度净值涨幅为1.51%。

对本季度基金运作,基金经理的观点如下:二季度债市涨势依旧,长短端出现分化,曲线变陡,信用利差进一步压缩。利率债方面,1年期国债利率下行18bp,10年期国债利率下行8bp,30年期国债利率仅下行3bp。信用债方面,各期限收益率下行幅度更大,1年期、3年期AAA信用债利率分别下行31bp、37bp。二季度资金面平稳,货币政策也没有实施进一步宽松的动作,但在债券发行节奏偏慢、取消手工补息影响下,债券市场供小于求的情况加剧。在此背景下,央行多次公开对当前债券利率水平过低表达了担忧,官方表态延缓了长端利率的下行节奏和幅度,并导致交易配置资金转向中短端品种,期限利差扩大。报告期内本基金根据套息利差、期限利差和信用利差持续寻找性价比相对高的品种,加大了中长久期券种的配置。转债市场二季度先涨后跌,结构分化明显。报告期内本基金对个别银行转债实现止盈卖出,转债仓位下降。中证转债指数二季度上涨0.75%,一方面,高评级、大市值转债个券表现尚可,另一方面,投资者对部分转债发行人的财务质量、偿付能力乃至退市风险的担忧大幅上升,部分低评级、低价券跌幅较大,“下有底、上不封顶”的传统转债定价信仰已被打破。在当前股市环境下,大部分转债个券的看涨期权始终处于深度虚值状态,期权的时间价值也在逐渐耗散。转债的债底或利息收入可理解为卖出公司看跌期权的收入,当市值大幅下跌、信用评级下调或财务问题暴露后,卖出看跌期权反而会给投资人带来较大风险。因此,很多低价券的波动率过大,不能简单类比为信用债进行持有,如何给其定价也超越了不少投资者的能力范围。后续转债投资策略继续“缩圈”,聚焦定价合理、信用资质和基本面过硬的品种。权益方面,市场冲高回落。二季度投资者情绪先扬后抑,4月份A股市场投资者情绪有所恢复,对经济和市场虽谨慎但不悲观。但6月以后,投资者情绪再度转向悲观,导致情绪转向的因素包括5月份经济数据走弱、税收负面情绪等因素,资金继续转向确定性。我们应对的策略是保持分散权益仓位。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP