证券之星消息,日前中信保诚安鑫回报债券C基金公布二季报,2024年二季度最新规模0.26亿元,季度净值涨幅为1.45%。

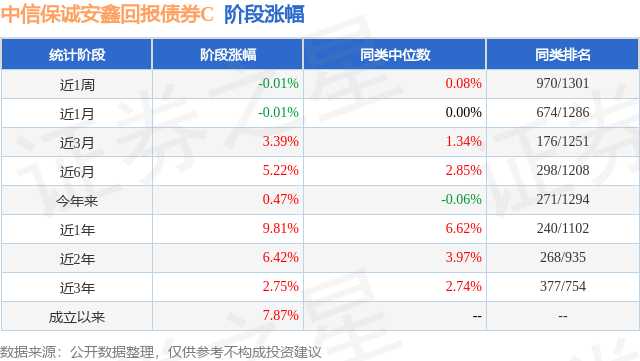

从业绩表现来看,中信保诚安鑫回报债券C基金过去一年净值涨幅为2.38%,在同类基金中排名277/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-3.09%,成立以来的最大回撤为-9.3%。

从基金规模来看,中信保诚安鑫回报债券C基金2024年二季度公布的基金规模为0.26亿元,较上一期规模2789.63万元变化了-194.94万元,环比变化了-6.99%。该基金最新一期资产配置为:股票占净值比8.11%,债券占净值比123.61%,现金占净值比1.16%。从基金持仓来看,该基金当季前十大股票仓位达2.6%,第一大重仓股为天禄科技(301045),持仓占比为0.33%。

基金十大重仓股如下:

中信保诚安鑫回报债券C现任基金经理为陈岚 江峰。其中在任基金经理江峰已从业4年又97天,2024年1月23日正式接手管理中信保诚安鑫回报债券C,任职期间累计回报为4.0%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚安鑫回报债券A(009730),季度净值涨幅为1.56%。

对本季度基金运作,基金经理的观点如下:2024年二季度,美国去通胀进程延续,就业市场紧张形势有所缓和,美债震荡下行,美元指数整体偏强。国内经济分化较大,外需韧性支撑生产和制造业投资,但内需修复尚待时日,新房销售低于近年同期,对地方财政和社会融资需求有一定影响,地产投资未见明显改善,基建投资增速有所下滑。各部门加杠杆意愿不强,社融增速相对偏低。CPI同比小幅正增长,基数效应下PPI同比降幅明显收窄。宏观政策方面,4月政治局会议定调积极,强调政策保持必要力度,对地产表述发生明显转变,提及“统筹研究消化存量房产和优化增量住房的政策措施”,5月17日央行下调个人住房贷款最低首付款比例、个人住房公积金贷款利率等,宽松力度较大;央行4月以来持续关注长债收益率问题,多次公开提示长端利率快速下行风险,7月1日公告近期将开展国债借入操作;市场利率定价自律机制发布倡议,叫停手工补息,降低银行负债成本。从债券市场看,利率债曲线整体陡峭化下行,二季度资金面偏宽松,手工补息被禁止后,部分存款流入非银,资金分层现象缓解,中短债配置力量上升,带动中短期收益率明显下行。4月下旬央行提及长债利率与经济增长预期匹配,长端和超长端明显调整,之后震荡下行,10Y/30Y国债收益率季度低点分别在2.21%/2.42%附近;资产荒背景下信用利差和期限利差压缩至历史偏低位置;权益方面,二季度沪深300指数下跌2.14%,中证转债指数上涨0.75%。截止本报告期末,安鑫回报的纯债部分持仓主要以中高等级信用债和长久期利率债为主,保持一定的杠杆,在2024年2季度以来债市收益率下行过程中,纯债部分取得了较好的收益;股票部分1季度对消费、医药、化工、纺织服饰等行业中个股进行了增持,股票部分总体仓位控制在10%以内。在行业和个股配置上,主要优选估值合理,景气度预期向上的股票,涉及有消费、医药、化工、纺织服饰等行业。展望2024年三季度,高利率下美国基本面边际降温,但通胀可能有所反复,美联储降息时点仍需观察。全球库存周期同步,中国出口仍有韧性,但企业可能增收不增利,预计内需修复缓慢,化债背景下政府投资增速向下,前期土地成交和新房销售不佳意味着后续地产投资改善动力不强,债务周期或仍趋于下行。通胀方面,预计三季度CPI同比小幅正增,PPI同比继续维持负增长。货币政策方面,陆家嘴论坛央行明确货币政策的“支持性立场”,强化OMO,淡化MLF和数量目标,强调LPR报价质量,利率走廊收窄等,为下一步货币政策走向和框架提供了方向。债券市场投资方面,央行前期不断对长债交易提示风险,但效应日趋减弱情况下,央行7月1日公告决定于近期将开展国债借入操作,长端利率明显上行。考虑到央行借入国债卖出的实质性紧缩动作,以及政府债券发行有所提速,利率大幅下行空间不大,但基本面偏弱同样不支持利率大幅上行,预计整体维持区间震荡格局;信用方面,当前期限、信用利差均进一步压缩,在利率偏震荡的情况下,信用票息价值或也较为有限,将继续注重提升信用持仓的流动性。转债方面,当前纯债收益率较低,投资者或存在配置含权资产提升收益的需要,但短期内,投资者仍存在安全投资转移的需要,中长期看,高收益转债或孕育一定机会,但仍需跟随正股表现或从纯债性进行分析,考虑信用风险后,低价转债的择券难度加大。股票方面,后续重点关注三个方向:一是大消费板块的机会;二是稳增长预期下有望受益的行业;三是国家安全和国产替代等专精特新方向。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP