证券之星消息,日前工银睿智进取股票(FOF-LOF)C基金公布二季报,2024年二季度最新规模0.04亿元,季度净值涨幅为-3.94%。

从业绩表现来看,工银睿智进取股票(FOF-LOF)C基金过去一年净值涨幅为-17.83%,在同类基金中排名4/14,同类基金过去一年净值涨幅中位数为-18.82%。而基金过去一年的最大回撤为-27.81%,成立以来的最大回撤为-40.49%。

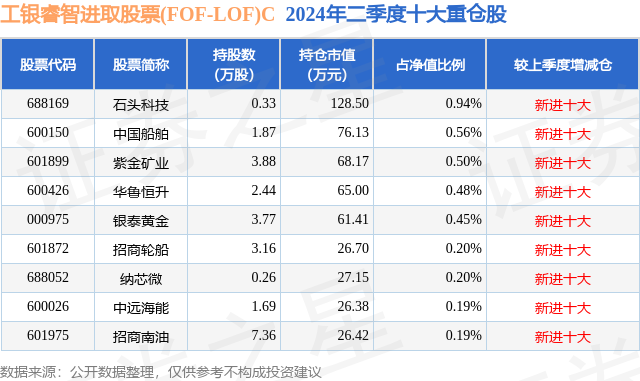

从基金规模来看,工银睿智进取股票(FOF-LOF)C基金2024年二季度公布的基金规模为0.04亿元,较上一期规模471.59万元变化了-27.39万元,环比变化了-5.81%。该基金最新一期资产配置为:股票占净值比3.72%,债券占净值比5.24%,现金占净值比0.4%。从基金持仓来看,该基金当季前十大股票仓位达3.71%,第一大重仓股为石头科技(688169),持仓占比为0.94%。

基金十大重仓股如下:

工银睿智进取股票(FOF-LOF)C现任基金经理为蒋华安。其中在任基金经理蒋华安已从业5年又263天,2021年11月24日正式接手管理工银睿智进取股票(FOF-LOF)C,任职期间累计回报为-32.93%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为工银价值稳健6个月持有混合(FOF)A(013300),季度净值涨幅为0.37%。

对本季度基金运作,基金经理的观点如下:二季度,全球经济复苏力度有所减弱,不同经济体分化明显,通胀水平总体区间震荡,压力边际缓解,主要国家央行货币政策陆续转向,具体节奏仍有较大不确定性。二季度,受内需乏力影响,国内经济弱于预期,缺乏显著增长动能。结构上,消费不温不火,地产投资继续重度拖累,基建投资边际转弱,出口持续高景气支撑制造业投资高位震荡。国内通胀总体平稳,上行压力较小。财政政策保持适当支出强度,累计发行三期超长期特别国债,支持力度有待进一步增强。货币政策总体较为克制,名义利率稳中有降,实际利率仍处高位。受多重内外部不利因素抑制,市场风险偏好持续下行。在此背景下,二季度各大类资产延续分化态势。权益资产方面,A股整体呈现先涨后跌,价值继续好于成长,大盘好于小盘。境内主动权益类基金小幅下跌,总体跑赢中证800。境外股市整体上行,内部出现分化,美印股市继续震荡上行,屡创历史新高,欧日股市小幅下跌。固收资产方面,境内外债市继续分化,境内债券收益率继续震荡下行,利率债好于信用债,转债先涨后跌,境外债券收益率先涨后跌,整体小幅上行。商品方面,原油、农产品小幅下跌,黄金、工业品大幅上涨。汇率方面,美元指数继续大幅上行,人民币相对美元小幅贬值。二季度,本基金权益仓位保持基本稳定,以内部结构调整为主。四月份,受美国通胀数据超预期影响,海外股债大幅波动,本基金降低了纳指生物、国内成长等利率敏感型基金比例,提升资源类、价值类基金占比,并购买了估值处于较低位置、受益于外资流入的港股基金。五月份,美国通胀数据弱于预期,境外市场出现分化,美股科技一枝独秀屡创新高,其他股市及板块回升力度偏弱,本基金降低了资源类基金占比,提升了恒生科技、黄金基金占比。六月份,经济弱于预期,半导体周期见底回升,本基金进一步提升了价值类基金占比,增加了消费电子等板块配置。二季度末,本基金穿透后权益仓位处于中性水平,结构上较为分散,偏向成长类基金、海外QD基金、价值类和周期类基金。展望未来一段时间,宏观经济方面,全球经济增长动能预计边际趋弱,缺乏显著、可持续的驱动力量,不确定性加大。增长方面,美国等发达经济体有望温和放缓,印度等新兴经济体预计高位震荡。国内经济短期依然面临房地产下行及高杠杆带来的显著拖累,内需不足仍然是当前的主要矛盾,同时外需在地缘政治及贸易冲突风险加大的背景下面临一定扰动。中期仍将处于较长时间的结构调整期,需要继续寻找新动能,更加积极的财政政策是平稳过渡的重要保障。通胀方面,全球通胀预计短期震荡走弱,中期中枢上移,存在结构性压力。国内通胀有望继续温和回升,但仍处于较低水平,供过于求的状态短期内难以改变。流动性方面,全球央行陆续转向,美联储政策转向落地时机仍是重中之重,预计将在下半年进行预防性降息。国内流动性将继续保持合理充裕,短期仍面临较大的稳汇率压力,中期有望跟随美联储政策转向步伐,降低偏高的实际利率。风险偏好方面,以“国九条”为代表的新一轮资本市场结构性改革有望长期改变A股生态,但短期仍将受美国大选、美联储政策节奏、国内政策力度等诸多内外部不确定性因素拖累。资产配置方面,面对不确定性加大的环境,策略分散化仍是重要的应对之策,战略上更加注重“矛”与“盾”之间的平衡,战术上以把握结构性机会为主。权益资产方面,A股在震荡回落后处于区间下沿附近,下行空间有限,低位择机适度加仓。结构上,高股息策略仍是基石,在内外部环境没有逆转前继续抱团难以避免,战术上关注结构性景气改善及超跌带来的投资机会,同时战略上继续重视美股的投资机会。固收资产方面,利率债中长期胜率仍然较高,收益率有望继续震荡下行,短期冲击是较好的加仓机会,保持中性偏高久期。此外,继续重点关注美债、黄金等资产的长期战略性配置机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP