证券之星消息,日前创金合信文娱媒体股票发起A基金公布二季报,2024年二季度最新规模0.11亿元,季度净值涨幅为0.98%。

从业绩表现来看,创金合信文娱媒体股票发起A基金过去一年净值涨幅为-11.79%,在同类基金中排名283/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-28.28%,成立以来的最大回撤为-33.64%。

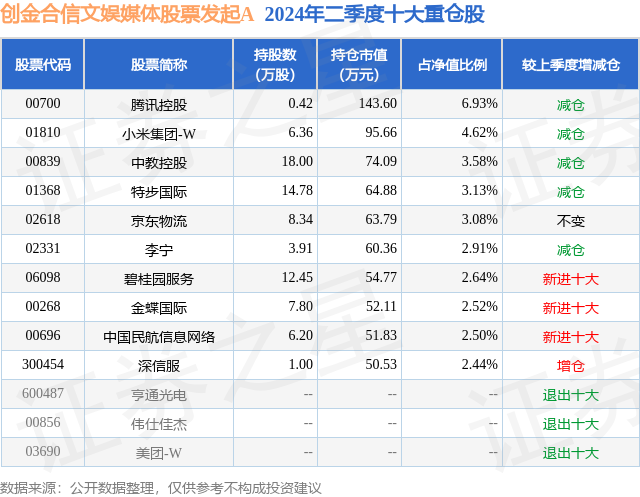

从基金规模来看,创金合信文娱媒体股票发起A基金2024年二季度公布的基金规模为0.11亿元,较上一期规模1105.47万元变化了11.8万元,环比变化了1.07%。该基金最新一期资产配置为:股票占净值比93.29%,债券占净值比4.9%,现金占净值比1.69%。从基金持仓来看,该基金当季前十大股票仓位达34.35%,第一大重仓股为腾讯控股(00700),持仓占比为6.93%。

基金十大重仓股如下:

创金合信文娱媒体股票发起A现任基金经理为陆迪。其中在任基金经理陆迪已从业2年又342天,2021年8月12日正式接手管理创金合信文娱媒体股票发起A,任职期间累计回报为-6.54%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为创金合信文娱媒体股票发起A(013132),季度净值涨幅为0.98%。

对本季度基金运作,基金经理的观点如下:2024年二季度,市场震荡分化,期间上证指数下跌1.4%,深圳成指下跌5.3%,恒生指数上涨8.1%,细分行业来看,A股银行、公用事业、电子、煤炭、交运等板块涨幅居前,传媒、零售、社服、计算机、轻工等板块相对落后。我们一直坚持,在基本面变化和市场波动中,将组合向风险释放更充分、基本面更优的公司优化。伴随着二季度细分板块分化,我们延续前期思路。在二季度市场震荡过程中,我们沿产业逻辑及基本面估值精选个股,筛选其中股价调整充分,风险回报比充足的公司进行配置,对看好的科技创新、国货崛起、品牌出海三大方向重点配置,动态优化。二季度国内房地产宽松政策持续出台,经济及消费弱复苏,对外免签进一步扩大,出口海外的部分品类景气度延续。结合调研情况和统计数据可以看到,二季度房地产销量逐步回暖,国人消费理念转向低价高质高性价比,外国人来华旅游快速恢复,各类企业的出海在各国贸易政策波动中持续推进。24年二季度C端消费品价格整体平稳部分下跌,部分B端信息化订单边际弱改善。展望下半年,内需价格的企稳复苏节奏,出口的阿尔法,科技创新的突破将决定大部分企业的营收利润弹性。展望中长期,我国科教兴国战略下的高素质劳动力优势和产业链优化升级将在国际竞争中更好的发挥比较优势。伴随着国人的勤劳奋斗,优秀的企业和隐含回报丰厚的投资机会将不断涌现。报告期内,A股震荡、港股小幅回暖,伴随房地产政策的转向,对外贸易、对外开放的推进,后续需求及价格的修复或是大概率事件。上半年TMT中计算机、传媒行业跌幅较小、消费中部分细分、港股代表性指数恒生科技估值处于历史绝对、相对底部区间,未来将更多关注相关板块的基本面改善和超预期。从中长期产业趋势出发,我们依然相信科技创新、国货崛起、品牌出海是中国经济增长、产业升级的重要引擎。沿着这三条主线,我们不断在其中寻找风险回报比丰厚的投资机会,将坚持精选基本面扎实,财务健康稳健,估值成长性具备性价比的个股构建投资组合。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP