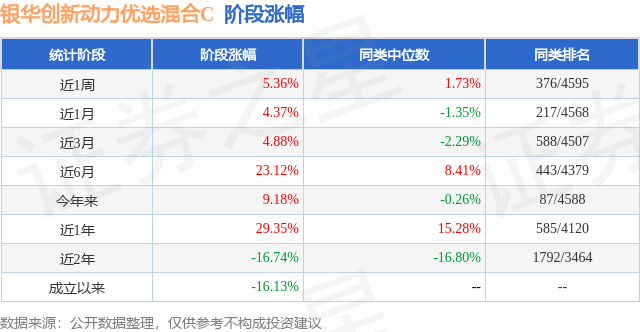

证券之星消息,日前银华创新动力优选混合C基金公布二季报,2024年二季度最新规模1.01亿元,季度净值涨幅为-2.17%。

从业绩表现来看,银华创新动力优选混合C基金过去一年净值涨幅为-22.33%,在同类基金中排名2940/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-32.32%,成立以来的最大回撤为-41.91%。

从基金规模来看,银华创新动力优选混合C基金2024年二季度公布的基金规模为1.01亿元,较上一期规模1.09亿元变化了-837.59万元,环比变化了-7.66%。该基金最新一期资产配置为:股票占净值比88.41%,债券占净值比0.23%,现金占净值比11.78%。从基金持仓来看,该基金当季前十大股票仓位达36.39%,第一大重仓股为通行宝(301339),持仓占比为5.21%。

基金十大重仓股如下:

银华创新动力优选混合C现任基金经理为向伊达。其中在任基金经理向伊达已从业4年又222天,2023年1月5日正式接手管理银华创新动力优选混合C,任职期间累计回报为-31.99%。目前还管理着10只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾二季度,整体A股表现相对平稳,万得全A跌了5.32%,上证50下跌0.83%,沪深300下跌2.14%,中证800下跌3.27%,中证500下跌6.50%,中证1000下跌10.02%。面对不确定性,投资者进一步向大市值的稳健标的集中。随着宏观环境的变化,市场的偏好从高增速转向高质量。本基金的投资方向集中在成长相关,适度降低了对于高增速的追求,提升了对于质量的要求。目前本基金的持仓集中在电子、军工、绿电、计算机等方向,选择周期位置底部向上、股价位置不高和估值相对合理的标的。科技产业里,我们看好“复苏+AI”的条线。本轮科技行业面临的可能是一个相较于2020-2021年的上行周期来说的弱复苏,但是好在出现了AI、卫星这样的新产业趋势来加持。考虑到股价里已经蕴含了部分复苏周期的预期,对于纯粹的复苏条线,更多的可能是跌出来的机会。我们会更加关注复苏+AI共同加持的,既有α又有β的标的,我们对AI的产业发展保持密切关注,国内外共振之下,多种AI终端有希望帮助生态形成闭环。算力环节仍在趋势中,往后看,我们会更加关注软件和AI终端,毕竟生态如果可以形成闭环的话,这两部分是更为重要的,也是往长看价值量更大的环节。同时,中美在科技领域的竞争将持续,因此国产化趋势继续,且今年是大年,所以在今年存在波段性机会。新能源产业经历了过去两年的调整,我们认为未来有跌出来的机会。行业的盈利底部大概率已经出现了,上层也已经重视行业的供给过剩问题。尽管,过去两年的行业投资强度过大,会导致这轮周期的供给侧出清需要更长的时间,但是在股价底部区域,我们会密切跟踪行业供给侧的变化所带来的有可能的股价机会。(1)电动车方向,电池龙头在周期底部体现出了超预期的盈利韧性和扎实的报表质量,反映出了龙头对于整个产业链的议价能力和把控力,也反映出了电动车行业因为涉及质量稳定和乘客安全,是不太可能大面积亏损的。今年往后看,电池龙头依然有希望延续这种行业阿尔法。(2)光伏方向,产品同质化和供给过剩的问题依然存在,在降息和当前极低的组件价格,且国内在着力改善新能源消纳问题的背景下,我们认为需求终将被释放出来,但更关注的是供给侧能不能出现一些惊喜,是否能有一些契机来加快本轮的行业出清。另外,国防军工行业估值处于历史底部区域,年内行业需求有望反转,订单逐步修复将带动产业链个股业绩端修复。我们主要看好产业链链长主机厂、航空发动机赛道,困境反转的导弹、信息化方向,以及卫星互联网、国产大飞机等新方向。从风格上来说,我们认为风险偏好不会大幅上升,所以按照我们一贯守正出奇的投资风格,今年我们守正的比例会更高一点,稳一点,个股集中一点,也希望以此减少一些交易磨损。正如我们不相信有某种投资范式可以一直有效,我们同样不相信基本面因子会一直失效。尽管过去两年基本面因子的有效性大大降低,但是站在当前,A股市场自上而下的在推动上市公司对股东的高质量回报,我们认为基本面因子将重新变得有效。那些在经济下行周期依然证明了自己的经营韧性、报表质量和行业地位的优质公司将迎来价值重估,这些证明了自己有能力,且有意愿为股东带来持续高质量回报的龙头公司会带动大盘走出调整。相较于2023年主题盛行的市场,2024年的市场我们相信是大道至简的。然而大道至简,知易行难。这需要我们克制投机的冲动,回归投资的本质。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP