证券之星消息,日前交银鸿泰一年持有期混合C基金公布二季报,2024年二季度最新规模0.08亿元,季度净值涨幅为3.06%。

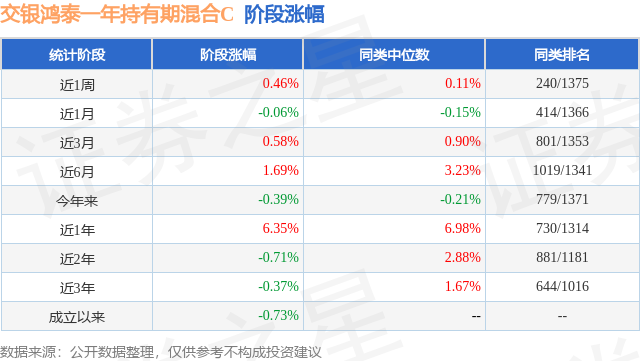

从业绩表现来看,交银鸿泰一年持有期混合C基金过去一年净值涨幅为0.78%,在同类基金中排名443/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-4.09%,成立以来的最大回撤为-6.78%。

从基金规模来看,交银鸿泰一年持有期混合C基金2024年二季度公布的基金规模为0.08亿元,较上一期规模959.89万元变化了-131.7万元,环比变化了-13.72%。该基金最新一期资产配置为:股票占净值比25.73%,债券占净值比68.1%,现金占净值比4.63%。从基金持仓来看,该基金当季前十大股票仓位达16.72%,第一大重仓股为中国海洋石油(00883),持仓占比为3.31%。

基金十大重仓股如下:

交银鸿泰一年持有期混合C现任基金经理为于海颖 陈俊华 陈舒薇。其中在任基金经理于海颖已从业13年又238天,2021年11月24日正式接手管理交银鸿泰一年持有期混合C,任职期间累计回报为-2.11%。目前还管理着22只基金产品(包括A类和C类),其中本季度表现最佳的基金为交银鸿泰一年持有期混合A(013248),季度净值涨幅为3.17%。

对本季度基金运作,基金经理的观点如下:股票方面:2024年二季度,国内方面,生产端受益于海外补库需求相对具有韧性;需求端,因产品价格的下降部分抵消了量的稳健增长,整体消费仍有进一步修复的空间;投资端,地产政策进一步放松以支撑销售改善,制造业投资则维持高景气。海外市场,在AI科技创新浪潮带动下,继续呈现上行趋势,但受到通胀预期反复的影响,市场波动加大。市场表现方面,分板块来看,A股市场,公用事业、银行等表现较好,而传媒、商贸零售则回调较多;港股市场,电讯、公用事业领涨,而科技、医疗表现相对乏力。操作方面,本基金在二季度权益仓位稳定,主要优化结构:增加了石油、家电以及消费电子等板块配置,降低了体育服饰、新能源以及高速公路等个股仓位。债券方面:2024年二季度,债市收益率呈现震荡下行的趋势。具体来看,四月资金面宽松和配置需求增强带动收益率下行;下旬,资金面收敛,加之楼市政策放松,导致长期限收益率快速上行;五月,金融数据低于市场预期,叠加国债供给担忧缓解,收益率呈现窄幅波动;六月,经济和金融数据显示内需持续修复,机构配置力量偏强,债市出现明显上涨。二季度,市场配置需求较强,信用债收益率跟随利率债下行,信用利差压缩。报告期内,组合根据策略配置建议动态调整债券仓位,配置了部分流动性良好的高等级信用品种,适度提升了组合久期水平。股票方面:展望下半年投资机会,保持谨慎乐观,市场在底部反弹之后等待业绩落地,提升投资者信心。自二月以来,由于国内政策的出台以及相对于全球其他权益市场的日益低估,中国权益资产迎来一波超跌反弹。接下来反弹能否持续是当前A股/港股投资最关心的问题。需要明确的是,低估值与超预期业绩之间的不匹配,可能是打开市场更大空间的钥匙。我们对于下半年中国权益资产的信心,主要来自于国内政策的逐步落地,以及中国企业在全球经济中渗透率提升带来的成长韧性不断加强。短期市场进入中报业绩期,走势会逐步明朗;在财政支出步伐加快以及数据进一步改善前,品牌/服务出海、高股息、科技成长这三条主线或依然有效。我们会继续自下而上精选个股,努力为持有人赚取收益。债券方面:展望2024年三季度,在内需温和复苏、通胀水平维持相对低位以及机构配置力量的共同支撑下,债券市场或将呈现震荡偏强的格局。经济动能方面,鉴于出口保持韧性,政府债发行提速以拉动基建投资,经济有望延续回升向好态势,需要关注基本面修复斜率和政策发力节奏对市场预期的影响。通胀方面,受基数效应影响,PPI跌幅有望持续收窄,其他商品价格回落和猪肉价格企稳上涨形成对冲效应,预计CPI将维持低位震荡,三季度国内通胀压力整体可控。流动性方面,预计在促进宽信用过程中,流动性的主基调仍然是以稳为主,流动性环境或将继续保持中性偏宽松的状态,为债市提供一定的支撑。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP