证券之星消息,日前永赢优质精选混合发起A基金公布二季报,2024年二季度最新规模0.06亿元,季度净值涨幅为-21.08%。

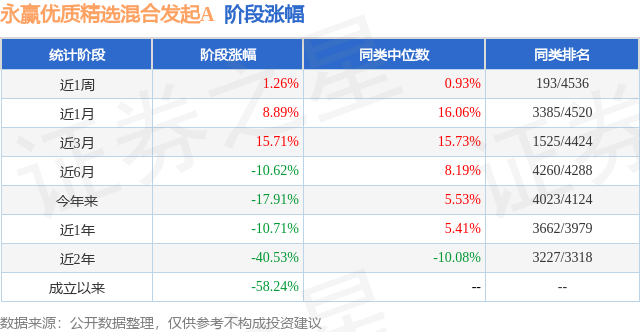

从业绩表现来看,永赢优质精选混合发起A基金过去一年净值涨幅为-32.42%,在同类基金中排名3620/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-33.98%,成立以来的最大回撤为-54.1%。

从基金规模来看,永赢优质精选混合发起A基金2024年二季度公布的基金规模为0.06亿元,较上一期规模804.36万元变化了-214.78万元,环比变化了-26.7%。该基金最新一期资产配置为:股票占净值比66.92%,无债券类资产,现金占净值比31.35%。从基金持仓来看,该基金当季前十大股票仓位达52.69%,第一大重仓股为万华化学(600309),持仓占比为7.51%。

基金十大重仓股如下:

永赢优质精选混合发起A现任基金经理为张海啸。其中在任基金经理张海啸已从业1年又51天,2023年11月29日正式接手管理永赢优质精选混合发起A,任职期间累计回报为-22.28%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为永赢优质生活混合A(015287),季度净值涨幅为0.31%。

对本季度基金运作,基金经理的观点如下:报告期内,上证指数涨跌幅为-2.43%,沪深300为-2.14%,创业板为-7.41%,科创50为-6.64%。银行、公用事业、交运等低估值板块涨幅居前,消费者服务、传媒、商贸零售等消费类板块跌幅居前。报告期内,国内国债收益率继续下行,金融市场流动性环境友好。但国内宏观经济表现相对一般,CPI和PPI仍处于负值区间,实际利率水平高,实体企业融资需求弱。全球范围内,主要经济体通胀水平维持高位,大宗商品和可贸易品有天然的全球定价属性,盈利能力强。展望未来,第一,供给端约束更强的上游大宗商品价格维持强势,盈利能力强于中游和下游。2012年到2020年期间,上游资源品资本支出持续下降,导致的结果是,尽管2021年以来商品价格持续上行,但供给端的响应有较长的时滞,所以上游盈利能力有望维持较长的时间。第二,中游制造业产能相对过剩,盈利能力纷纷回落至历史较低的分位数水平,中期来看,进一步下行的可能性不大,拥有成本优势的企业有望持续获取份额增长进一步放大成本优势。第三,联储目标利率维持5.5%高位长达1年,随着服务业带来的通胀缓慢回落,有望进入降息周期,进一步刺激实物商品的需求,商品价格在24年下半年有望持续上行。第四,内需端特别是地产端过去两年对经济的负向拖累正在消除,限售限购政策的不断松绑、“保交楼”政策打消购买者疑虑,年化9-10亿平米的销量已经回到潜在需求的中枢水平。综上所述,我们看好方向包括上游资源品持续涨价、中游制造中有成本优势的企业。报告期内,本基金积极增配这些方向,后续也将持续关注这些方向投资机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP