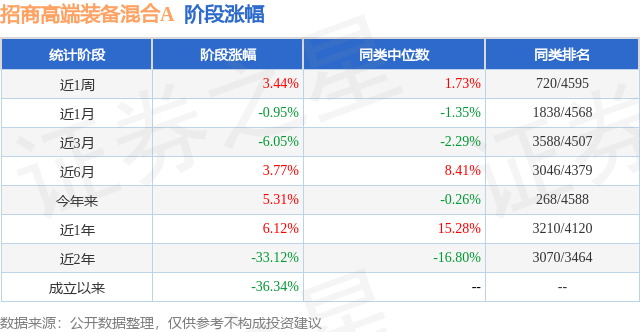

证券之星消息,日前招商高端装备混合A基金公布二季报,2024年二季度最新规模1.19亿元,季度净值涨幅为-0.79%。

从业绩表现来看,招商高端装备混合A基金过去一年净值涨幅为-26.47%,在同类基金中排名3355/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-35.82%,成立以来的最大回撤为-52.68%。

从基金规模来看,招商高端装备混合A基金2024年二季度公布的基金规模为1.19亿元,较上一期规模1.23亿元变化了-337.19万元,环比变化了-2.75%。该基金最新一期资产配置为:股票占净值比94.86%,债券占净值比2.09%,现金占净值比3.62%。从基金持仓来看,该基金当季前十大股票仓位达44.91%,第一大重仓股为中国船舶(600150),持仓占比为6.79%。

基金十大重仓股如下:

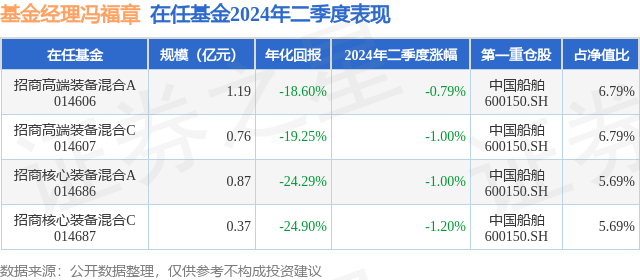

招商高端装备混合A现任基金经理为冯福章。其中在任基金经理冯福章已从业2年又139天,2022年3月4日正式接手管理招商高端装备混合A,任职期间累计回报为-38.57%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年年初以来,在中央金融工作会议、中央经济工作会议积极定调“稳中求进、以进促稳、先立后破”的背景下,我国经济基本面延续了稳中向好的趋势。回顾上半年,5%的实际GDP增速目标基本能够达成。全球PMI回升、美国经济相对具有韧性,表现强势的出口和积极的制造业投资是支撑我国经济基本面的核心因素,而地产仍是拖累。近期我国PMI、社零等多项经济数据表现偏弱,茅台批价快速下行,市场对部分领域需求下滑的担忧有所升温。加之海外贸易保护等地缘摩擦频发,投资者风险偏好下行,市场表现不佳。展望未来,当前市场风险溢价已达到历史极值水平,过度定价了中国中长期宏观风险与经济问题,而忽视了未来市场可能出现的积极变化,例如中央财政进入扩张周期、地产政策聚焦供给侧发力、新一轮财税与科技体制改革加速推进等,后续三中全会的召开有望推动进一步深化改革、凝聚市场共识并加强政策执行力,不确定性的下降有望推动市场企稳回升。但考虑到海外地缘复杂与内需提振尚需一个过程、投资者风险偏好仍待修复,当前关注低风险特征的大盘蓝筹股:一方面在经济中枢降档,资本市场生态建设加速背景下,规模以上公司所对应的资产仍是市场自我运行、企业战略选择与监管导向共振的投资方向;另一方面,三中全会召开在即,经济体制改革预期升温,新质生产力相关领域支持有望加码,低估值科技成长有望迎来转机。具体到本基金契约里可投的领域,分别详细阐述如下:一是机械行业。这个领域的子板块众多,是宏观经济不同部门的运行动态的映射,因此分化较大。(1)当前位置我们相对看好的是兼具稳健/高股息资产属性和中央主导的逆周期投资属性的轨交设备板块,今年1至5月,全国铁路完成固定资产投资2285亿元,同比增长10.8%,保持稳健增长态势。(2)出海方面,具备较大出口敞口(海外收入占比普遍接近或超过50%)、拥有较强全球竞争力且经营层面有提质增效向好变化的船舶制造、工程机械有投资价值,但需警惕地缘政治风险、海外需求的周期性变动以及竞争格局恶化带来的阶段性压力。(3)其他内需方面,当前处在产能过剩的大背景下,6月全国制造业PMI49.5%,处在荣枯线以下,通用设备和专用设备板块受困于制造业投资的压缩,未来整体或依然承压,相对看好偏运营类的检测服务等相关品种。二是军工行业。短期基本面没有显著改善,但有些局部变化。新订单释放节奏有所拖延,行业内部出现较大分化。在前几年行业增速从高位至今持续下降的情况下,产品交付节奏、阶梯降价、行业竞争加剧三个因素被广泛关注。代表性公司业绩未来可能有根据实际运行情况而调整预期的风险,还需要等待行业批量订单的释放和产品价格年降幅度企稳。投资机会上看,部分央企整机公司业绩较为稳健,成本转嫁能力较强,估值总体处在具有吸引力的区间。二是新域新质方向,包括电子对抗、水下攻防、军工通信、卫星等领域,存在边际变化,可能存在投资机会。目前关注点主要在于十四五中后期局部领域需求的变化及未来产品交付价格的变化。中长期看,面对复杂的百年未有之大变局,国防安全重要性愈加突出,为了实现国防现代化和建设世界一流军队的奋斗目标,主战装备持续上量,需求的确定性较高。建军百年奋斗目标下,十四五后期装备总需求仍有望保持正增长,部分标的适合择机布局。三是电子及通信。我们相对看好未来Q3季度市场,适当布局苹果产业链,等待苹果新机发售带AI功能的新产品,带动iPhone出货量及市占率提升。同时从年度维度,看好AI驱动下,未来2~3年苹果产业链创新周期持续向上,当前苹果产业链总体估值仍较便宜,看好未来年度行情。另外,从全球来看,人工智能从2023年初开始带动电子行业周期回暖,尤其是AI服务器、GPU、存储等与AI算力直接相关的领域,一是端侧AI产品,国内电子企业会有更多参与机会;二是算力相关领域目前仍处于高景气阶段,25年业绩预期持续上调。随着3季度业绩环比提速,以及25年订单陆续在3季度确定,看好算力板块在下半年切换25年估值时带来的投资机会。四是汽车及零部件行业。6月中国汽车经销商库存预警指数为62.3%,同比上升8.3%,环比上升4.1%,经销商库存压力依旧较大。当前,受到部分欧美国家贸易保护政策的影响,对我国汽车出口带来压力,内部需求短期不足,燃油车市场低迷。24Q2乘用车行业内销预计495万,同比-5%,叠加车企竞争加剧,价格下行,产业链盈利预计承压。结构上乘用车出口与新能源车同比均有30%增速表现良好,头部自主品牌份额继续提升。今年上半年新能源乘用车市场增速保持增长态势,同比增长30%。整车价格压力预计逐渐向汽车零部件传递,叠加原材料成本与海运费上行,预计短期汽车零部件的盈利将承压,而出口占比高,且竞争格局良好的企业预计盈利表现较好。在大中客车领域,24年1-5月大中客国内销量同比+57%,处于内需恢复阶段;出口1.7万台,同比+54%,其中新能源大中客出口0.3万台,同比持平。海外大中客新能源渗透率不到10%,而国内渗透率50%,预计海外新能源大中客渗透率将提升,内资企业有望凭借性价比优势扩大出口份额。【运作】目前本基金的股票仓位在90%以上,行业聚焦高端装备领域,重点布局在军工、机械、新能源、汽车、TMT等高端装备制造领域的优质公司。后续将会根据市场情况,继续优化持仓。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP