证券之星消息,日前万家人工智能混合C基金公布二季报,2024年二季度最新规模16.25亿元,季度净值涨幅为1.8%。

从业绩表现来看,万家人工智能混合C基金过去一年净值涨幅为-14.17%,在同类基金中排名1531/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-37.58%,成立以来的最大回撤为-53.62%。

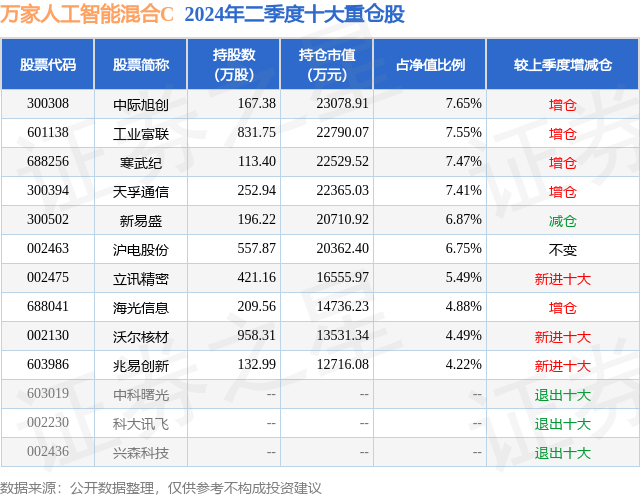

从基金规模来看,万家人工智能混合C基金2024年二季度公布的基金规模为16.25亿元,较上一期规模12.82亿元变化了3.42亿元,环比变化了26.71%。该基金最新一期资产配置为:股票占净值比93.67%,无债券类资产,现金占净值比5.98%。从基金持仓来看,该基金当季前十大股票仓位达62.78%,第一大重仓股为中际旭创(300308),持仓占比为7.65%。

基金十大重仓股如下:

万家人工智能混合C现任基金经理为耿嘉洲。其中在任基金经理耿嘉洲已从业4年又68天,2021年11月19日正式接手管理万家人工智能混合C,任职期间累计回报为-34.22%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为万家成长优选混合A(005299),季度净值涨幅为5.11%。

对本季度基金运作,基金经理的观点如下:2024年二季度A股市场震荡上涨后回调,银行、电力、硬科技表现相对较好,传媒、计算机、新能源、食品饮料等回调较多。市场分水岭为5.17地产新政,尽管此次新政力度较大,但市场预期短期内再难有更强政策出台,且年初以来的反弹已经持续三个月、主流方向均已有轮动,市场自此开始调整。二季度后半段时间的调整中市场表现与去年下半年以来规律一致,即哑铃策略依然是一个有效策略,挂钩内需的顺周期品种如消费等依然比较艰难;此外,出海板块阶段性表现亮眼、但随后同样大幅调整,整体上二季度外需产业链强于内需产业链。这可能与市场认为去年下半年以来阻碍国内经济快速复苏的关键难题未见有效解决有关。我们认为这一现象在未来一段时间可能还会延续,依然要关注总量政策何时发生更大力度的调整,在此之前哑铃策略依然是有效的应对方案。回顾本基金二季度的操作,正如我们在一季报中的预判,我们在二季度延续了哑铃策略配置并向成长一端倾斜、同时我们维持了中低仓位;至6月中旬,我们认为市场可能迎来一段中场休息,同时我们开始提升权益仓位,主要加仓方向为半导体中的代工、基本面边际好转的大宗IC设计和消费电子;该部分仓位我们目前定位为持仓周期偏短的交易性仓位,后续若市场beta向下我们会考虑减持。此外,二季度我们在本基金投资主题人工智能方向继续维持高比例配置、并以为算力方向为主。展望三季度,我们认为国内经济持续稳健复苏且韧性较强,但新旧动能转换的过程中难免阵痛,旧动能目前对政策敏感度有限、仍然拖累较重;二季度对经济整体实现正向拉动的出口链依然是长期值得关注的方向,且近期人民币兑美元的走弱也有利于出口企业提高海外竞争力,但短期随着海外大选的临近,三季度可能会反复面临国际关系扰动和出口订单回落的影响,对于出海链而言国际关系的快变量影响可能会大于汇率的慢变量影响;新技术方面,AI的产业趋势依然明朗且强势,但三季度北美链催化相对平淡,我们认为三季度整体预期不宜过高、相对更适合回调买入的波段策略。基于以上判断,我们认为三季度前段可能会表现为调整的中场休息、中段可能依然有一定压力,在市场关切的核心问题解决之前,配置上依然应保持哑铃策略,且要避免追涨杀跌。本基金主题方面,我们预计人工智能方面国产算力链的变化可能会比北美略多一些,整体产业应用的表现可能会比二季度平淡一些,特别是在三季度的前半段时间,但我们在今年后续时间仍将保持高比例的主题配置。今年随着时间的推移,AI应用相对算力的配置价值是持续提升的,但在明确的闭环商业模式跑通之前AI应用仍将以高波动主题投资为主,我们整体的配置思路依然是向底仓算力品种要稳定、向交易性仓位的AI应用品种要阶段性弹性。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP