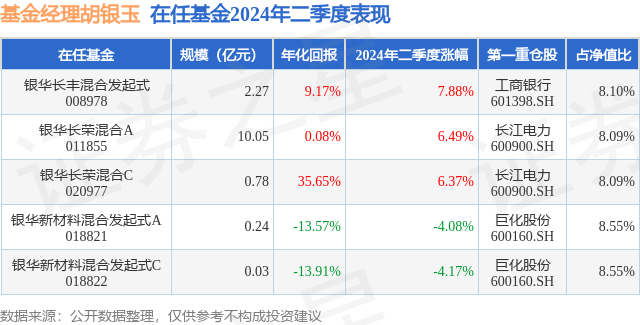

证券之星消息,日前银华长荣混合A基金公布二季报,2024年二季度最新规模10.05亿元,季度净值涨幅为6.49%。

从业绩表现来看,银华长荣混合A基金过去一年净值涨幅为18.25%,在同类基金中排名11/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-4.05%,成立以来的最大回撤为-18.6%。

从基金规模来看,银华长荣混合A基金2024年二季度公布的基金规模为10.05亿元,较上一期规模8.97亿元变化了1.08亿元,环比变化了12.01%。该基金最新一期资产配置为:股票占净值比75.08%,无债券类资产,现金占净值比12.27%。从基金持仓来看,该基金当季前十大股票仓位达66.5%,第一大重仓股为长江电力(600900),持仓占比为8.09%。

基金十大重仓股如下:

银华长荣混合A现任基金经理为胡银玉。其中在任基金经理胡银玉已从业4年又111天,2021年6月18日正式接手管理银华长荣混合A,任职期间累计回报为0.29%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为银华长丰混合发起式(008978),季度净值涨幅为7.88%。

对本季度基金运作,基金经理的观点如下:2024年2季度,在股票市场相对较弱的情况下,本基金净值总体实现了平稳增长。本季度,上证指数涨跌幅为-2.43%,沪深300涨跌幅为-2.14%。本基金相对于重点指数有超额收益,主要是基金的重仓行业如银行、电力等在过去一段时间的表现相对较好。在2024年2季度末,本基金继续维持了银行和电力两大重仓行业的配置力度。银行尤其是国有大型银行,仍然是基金的第一大重仓行业。虽然自2022年以来,国有大行相对于部分指数和行业取得了显著的超额收益,但从绝对估值的角度看,我们仍然认为这部分资产的内在价值被显著低估,在过去几年仅得到了部分重估。目前,主要大行的PB仅位于0.6倍附近,其股价离净资产仍然有较大的提升空间。在2024年2季度末,本基金继续增加了电力行业的配置。自2020年以来,我国的电力消费弹性系数(电力消费量年平均增长速度/国民经济年平均增长速度)总体维持了高于1的局面,表明在高质量发展大背景下,电力仍然保持着旺盛的需求。在电力的各类子行业中,我们相对看好水电和核电。水电作为一项清洁能源,龙头企业经营相对稳定,有为股东提供长期可靠回报的可能。核电具有广阔的发展前景,如1季报中提到的那样,目前核电行业仍然处于扩容的阶段,与水电行业大规模建设的早期较为类似。随着三代核电技术的持续商业化,以及四代核电技术的逐步成熟,核能将成为我国能源的重要组成部分。在2024年2季度末,本基金持仓的一个重要变化是显著增加了港股的配置,出发点是港股相比A股具有更低的估值,这与我们在2022年1季报中提到开始重点配置国有大行的逻辑本质上是一致的,股价便宜是核心的逻辑。截止到2024年6月30日,恒生指数的PE-TTM仅为9.2倍,在过去10年的分位数为24.6%,在历史上处于显著较低的水平,我们认为市场先生未来可能会青睐这片价值洼地。在港股的品种选择上,仍然倾向于那些内在价值被低估且经营稳健的优秀企业。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP