证券之星消息,日前中信保诚丰裕一年持有期混合A基金公布二季报,2024年二季度最新规模27.06亿元,季度净值涨幅为0.62%。

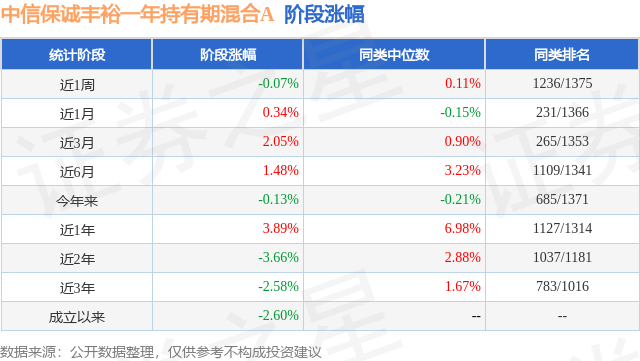

从业绩表现来看,中信保诚丰裕一年持有期混合A基金过去一年净值涨幅为-1.41%,在同类基金中排名848/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-5.61%,成立以来的最大回撤为-7.69%。

从基金规模来看,中信保诚丰裕一年持有期混合A基金2024年二季度公布的基金规模为27.06亿元,较上一期规模29.25亿元变化了-2.19亿元,环比变化了-7.49%。该基金最新一期资产配置为:股票占净值比8.39%,债券占净值比92.18%,现金占净值比0.08%。从基金持仓来看,该基金当季前十大股票仓位达7.64%,第一大重仓股为腾讯控股(00700),持仓占比为1.0%。

基金十大重仓股如下:

中信保诚丰裕一年持有期混合A现任基金经理为陈岚 吴一静。其中在任基金经理陈岚已从业3年又356天,2024年7月10日正式接手管理中信保诚丰裕一年持有期混合A,任职期间累计回报为0.31%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚景华债券A(550012),季度净值涨幅为2.36%。

对本季度基金运作,基金经理的观点如下:2024年二季度,美国去通胀进程延续,就业市场紧张形势有所缓和,美债震荡下行,美元指数整体偏强。国内经济分化较大,外需韧性支撑生产和制造业投资,但内需修复尚待时日,新房销售低于近年同期,对地方财政和社会融资需求有一定影响,地产投资未见明显改善,基建投资增速有所下滑。各部门加杠杆意愿不强,社融增速相对偏低。CPI同比小幅正增长,基数效应下PPI同比降幅明显收窄。宏观政策方面,4月政治局会议定调积极,强调政策保持必要力度,对地产表述发生明显转变,提及“统筹研究消化存量房产和优化增量住房的政策措施”,5月17日央行下调个人住房贷款最低首付款比例、个人住房公积金贷款利率等,宽松力度较大;央行4月以来持续关注长债收益率问题,多次公开提示长端利率快速下行风险,7月1日公告近期开展国债借入操作;市场利率定价自律机制发布倡议,叫停手工补息,降低银行负债成本。从债券市场看,利率债曲线整体陡峭化下行,二季度资金面偏宽松,手工补息被禁止后,部分存款流入非银,资金分层现象缓解,中短债配置力量上升,带动中短期收益率明显下行。4月下旬央行提及长债利率与经济增长预期匹配,长端和超长端明显调整,之后震荡下行,10Y/30Y国债收益率季度低点分别在2.21%/2.42%附近;资产荒背景下信用利差和期限利差压缩至历史偏低位置;权益方面,二季度沪深300指数下跌2.14%,中证转债指数上涨0.75%。截止本报告期末,本基金的纯债部分持仓主要以中高等级信用债为主,适度杠杆,权益保持股票仓位,板块配置主要以消费、先进制造、金融和周期板块为主。展望2024年三季度,高利率下美国基本面边际降温,但通胀可能有所反复,美联储降息时点仍需观察。全球库存周期同步,中国出口仍有韧性,但企业可能增收不增利,预计内需修复缓慢,化债背景下政府投资增速向下,前期土地成交和新房销售不佳意味着后续地产投资改善动力不强,债务周期或仍趋于下行。通胀方面,预计三季度CPI同比小幅正增,PPI同比继续维持负增长。货币政策方面,陆家嘴论坛央行明确货币政策的“支持性立场”,强化OMO,淡化MLF和数量目标,强调LPR报价质量,利率走廊收窄等,为下一步货币政策走向和框架提供了方向。债券市场投资方面,央行前期不断对长债交易提示风险,但效应日趋减弱情况下,央行7月1日公告决定于近期将开展国债借入操作,长端利率明显上行。考虑到央行借入国债卖出的实质性紧缩动作,以及政府债券发行有所提速,利率大幅下行空间不大,但基本面偏弱同样不支持利率大幅上行,预计整体维持区间震荡格局;信用方面,当前期限、信用利差均进一步压缩,在利率偏震荡的情况下,信用票息价值或也较为有限,需要继续提升信用持仓的流动性;转债方面,当前纯债收益率较低,投资者或存在配置含权资产提升收益的需要,但短期内,投资者仍存在安全投资转移的需要,中长期看,高收益转债或孕育一定机会,但仍需跟随正股表现或从纯债性进行分析,考虑信用风险后,低价转债的择券难度加大。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP