证券之星消息,日前交银品质增长一年混合C基金公布二季报,2024年二季度最新规模0.82亿元,季度净值涨幅为-15.52%。

从业绩表现来看,交银品质增长一年混合C基金过去一年净值涨幅为-28.38%,在同类基金中排名3487/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-34.61%,成立以来的最大回撤为-43.32%。

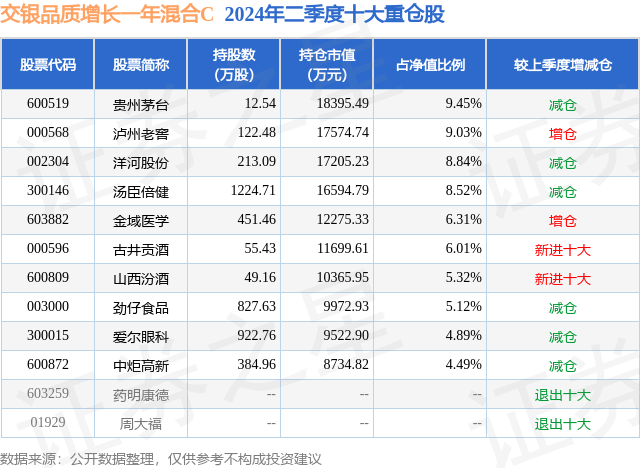

从基金规模来看,交银品质增长一年混合C基金2024年二季度公布的基金规模为0.82亿元,较上一期规模1.03亿元变化了-2025.94万元,环比变化了-19.75%。该基金最新一期资产配置为:股票占净值比94.35%,无债券类资产,现金占净值比5.73%。从基金持仓来看,该基金当季前十大股票仓位达67.98%,第一大重仓股为贵州茅台(600519),持仓占比为9.45%。

基金十大重仓股如下:

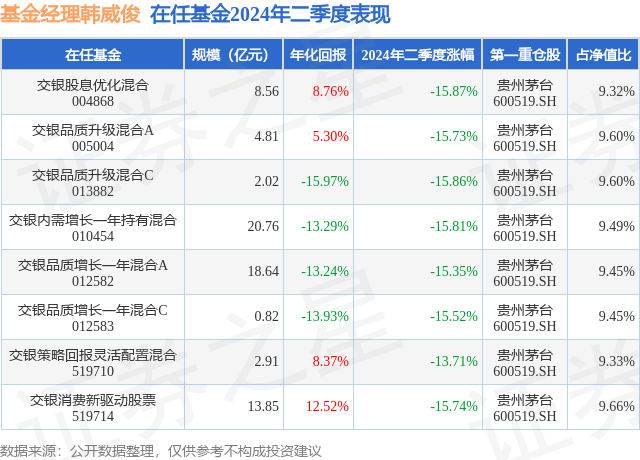

交银品质增长一年混合C现任基金经理为韩威俊。其中在任基金经理韩威俊已从业8年又184天,2021年7月23日正式接手管理交银品质增长一年混合C,任职期间累计回报为-36.35%。目前还管理着8只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾2024年二季度的消费行业整体情况:(1)经过2024年春节的压力测试来看,整个消费行业韧性依然很强。虽然二季度处于消费淡季,整体数据并不是特别突出,但是消费复苏的趋势没有发生太大变化。(2)线上复苏快于线下。(3)整个线下渠道的周转率压力依然较大,大部分公司仍然在帮助渠道提高周转。预计在伴随整个价值链集中度提升的过程中,部分渠道的ROE将在下半年开始出现修复,或在下半年开始反映到企业的ROE明显修复。(4)我们从部分已经公布年报和一季报的消费龙头中发现,大部分龙头公司的经营性净现金流或者自由现金流明显好于净利润,分红收益率也出现了比较明显的提升,预计这些龙头公司的估值继续向下的风险不大。展望2024年三季度,(1)由于去年同期二季报基数相对较高,大部分消费公司的二季度业绩可能增速会略低于一季度。我们预计大部分龙头公司的全年盈利预测下调的概率并不是特别大,过完二季度业绩增速最低点以后,预计后续将会出现逐季回升。(2)需要进一步关注二季度的现金流情况以及中报是否存在分红的情况。如果出现现金流明显改善或者分红明显提高的公司,预计可能在下半年出现一定的估值修复。我们的投资操作思路没有发生太大的变化:(1)坚定持有业绩确定性较高的公司。这一类公司从2021年开始降估值到目前,基本上已经达到比较低的水平。港股部分业绩确定性较高的公司估值压缩更为明显,也就意味着后续股价弹性可能更大。(2)我们希望通过自下而上研究,找到在中报可能出现盈利预测上调的公司,继续做一定的布局。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP