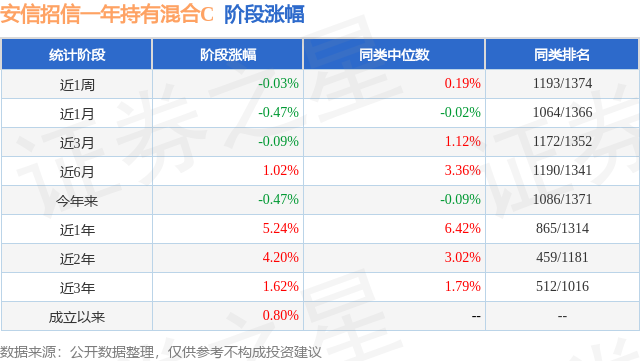

证券之星消息,日前安信招信一年持有混合C基金公布二季报,2024年二季度最新规模0.8亿元,季度净值涨幅为1.6%。

从业绩表现来看,安信招信一年持有混合C基金过去一年净值涨幅为2.36%,在同类基金中排名214/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-3.47%,成立以来的最大回撤为-8.66%。

从基金规模来看,安信招信一年持有混合C基金2024年二季度公布的基金规模为0.8亿元,较上一期规模1.11亿元变化了-3081.85万元,环比变化了-27.72%。该基金最新一期资产配置为:股票占净值比13.4%,债券占净值比84.28%,现金占净值比0.26%。从基金持仓来看,该基金当季前十大股票仓位达10.16%,第一大重仓股为石头科技(688169),持仓占比为1.79%。

基金十大重仓股如下:

安信招信一年持有混合C现任基金经理为张睿 袁玮。其中在任基金经理袁玮已从业8年又102天,2022年8月30日正式接手管理安信招信一年持有混合C,任职期间累计回报为3.16%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为安信价值启航混合A(011905),季度净值涨幅为5.66%。

对本季度基金运作,基金经理的观点如下:2024年二季度国内经济延续弱修复态势,内生动能边际放缓、仍呈现结构分化。人民币汇率小幅贬值,期间多数宏观指标低于市场预期。海外方面,美国经济保持韧性、部分经济数据有所降温,通胀粘性仍较强,期间美联储两次议息会议均维持利率不变,市场降息预期反复。美元指数呈现震荡较一季度小幅上行、美债收益率连续两季度上行。国内方面,5-6月制造业PMI重回收缩区间,结构上维持生产端强于需求端,外需强于内需的分化格局,反映了现阶段经济内生动能仍待改善。具体看,投资同比增速边际回落,其中制造业投资仍保持高速增长,主要受益于政策影响和外需增长;基建投资增速持续放缓,主要受新增专项债发行进度较慢、房地产低迷和地方财政支出减弱影响;房地产投资继续寻底,二季度多部委推出政策“组合拳”,多地密集跟进“517”新政,但销售未见明显起色,政策效果仍待观察。消费维持温和复苏、社零环比增速由负转正,结构上仍呈现服务消费快于商品消费。出口在全球制造业景气上行的带动和低基数下同比增速持续回升,在全球制造业竞争加剧的背景下延续“以价换量”的特征,外贸环境的不确定性未来仍将对我国出口增速形成一定压制。融资端,受金融“挤水分”、专项债发行进度偏慢、地产销售不佳等因素影响,新增社融和信贷数据较一季度大幅回落,总量和结构偏弱,居民部门和企业部门中长期贷款均同比少增,有效需求仍不足。通胀数据在低位温和回升,CPI连续4个月转正,PPI连续2个月同比降幅收窄。货币政策方面,央行二季度没有降准降息操作,在月末、税期等关键时点通过公开市场净投放呵护资金面。6月央行行长潘功胜在陆家嘴论坛上发表主题演讲,进一步表明了货币政策仍将保持支持性立场。央行召开货币政策委员会第二季度例会,货币政策总基调延续,强调“要精准有效实施稳健的货币政策,继续加大对重点领域支持力度,着力推动已出台金融政策措施落地见效,促进房地产市场健康发展”。债券市场二季度受基本面数据不及预期、“存款搬家”下非银配置需求提升、政府债发行节奏偏慢的影响,收益率整体呈现震荡下行,期间央行多次提及长端债券风险,机构对长端债券有所谨慎,受交易情绪一度降温的影响,10-30年国债收益率下行幅度小于其他期限。信用债表现强于利率债,信用利差较一季度全面收窄。权益市场受当前宏观数据及个体微观感受普遍偏弱的影响,多数投资者对经济企稳的信心不足。我们认为,新“国九条”奠定的未来5-10年资本市场高质量发展基调是以严监管为主。二季度股票指数多数下跌、风格上延续分化,小市值股票经历了较大回调。转债市场二季度经历先涨后跌行情,整体小幅上涨,终结了连续4个季度的下跌。4月以来转债市场延续反弹,成交量大幅回升。随着新“国九条”发布,严监管背景下退市新规再度升级,正股的退市门槛降低。期间部分可转债接到交易所的监管函和被评级机构调降评级,市场从担忧转债的退市风险,逐渐演绎到对低价转债的流动性挤兑,可转债市场情绪由强转弱,成交量从千亿以上显著回落。二季度高评级转债表现好于中低评级,绝大多数取得正收益。报告期内,本基金主要配置中高等级信用债和利率债获取票息收益,相较一季度末提高了股票的持仓比例,同时降低了可转债和债券的持仓比例,在4月逐步降低债券组合久期,临近季末时消除了组合的杠杆,期间通过利率债波段交易增厚组合收益。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP