证券之星消息,日前富久食品饮料LOF基金公布二季报,2024年二季度最新规模3.72亿元,季度净值涨幅为-11.5%。

从业绩表现来看,富久食品饮料LOF基金过去一年净值涨幅为-19.05%,在同类基金中排名2550/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-27.73%,成立以来的最大回撤为-45.37%。

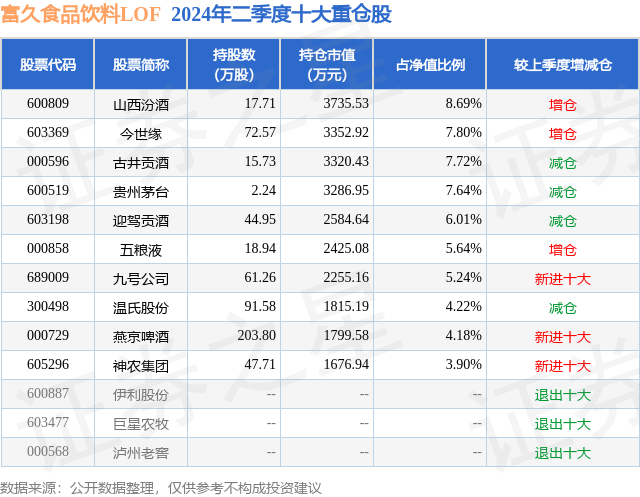

从基金规模来看,富久食品饮料LOF基金2024年二季度公布的基金规模为3.72亿元,较上一期规模4.3亿元变化了-5792.02万元,环比变化了-13.46%。该基金最新一期资产配置为:股票占净值比82.19%,无债券类资产,现金占净值比18.03%。从基金持仓来看,该基金当季前十大股票仓位达61.04%,第一大重仓股为山西汾酒(600809),持仓占比为8.69%。

基金十大重仓股如下:

富久食品饮料LOF现任基金经理为焦巍 王丽敏。其中在任基金经理焦巍已从业8年又336天,2021年9月3日正式接手管理富久食品饮料LOF,任职期间累计回报为-39.66%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为银华富裕主题混合A(180012),季度净值涨幅为1.92%。

对本季度基金运作,基金经理的观点如下:2024年上半年在宏观经济较弱、收入预期降低的背景下,消费整体疲软,基本面压力较大,消费行业股价调整较多,按照中信一级行业,消费中上半年只有具备低估值高股息以及出口特征的家电、纺织服装表现较好,其中家电涨幅14.1%,纺织服装跌幅-3.4%,食品饮料等多个行业跌幅都在12个点以上,而且多数跌幅都是在2季度,家电行业2季度的涨幅也就只有1.3%。同股价表现类似,上半年消费基本面也可谓是先扬后抑,一季度在春节虹吸效应以及低预期的修复带动下,大多数消费超预期,尤其是白酒,市场对消费的信心有所恢复。但是进入二季度,消费基本面压力进一步扩大,淡季更淡,无论是高端还是大众消费都受到了经济疲软的影响,尤其是高端消费、商务消费。二季度多个消费行业量价齐跌,目前市场对消费短长期都是比较悲观的。本基金在二季度和上半年的主要操作集中在对高端消费、商务消费的减持和对红利及出海行业的一些配置。我们的主要思路如下:第一,二季度我们对一些跟经济高相关的高端消费、商务消费进行了一定的减持,白酒仓位有一定下调,并且往有自身增长阿尔法,并且受益于大众消费的区域龙头集中。对于以高端白酒为代表的消费升级行业,在过去多年成为高ROE、高毛利率、高护城河的商业模式的代表。然而毋庸讳言,我们正处于一轮新的经济大转进的关口,这些成功的商业模式都在面临这外部和自身的同时挑战。在一定程度上,过去越高的毛利率和定价权,就越容易受到新一轮经济模式下的冲击和质疑。在这种背景下,可能估值的调整就先行于盈利本身。但是,对于流行的高端白酒将进入投资的历史垃圾时间一说,我们并不认同。显然,高端白酒为代表的消费护城河企业仍然在现金流、用户粘性上都具有巨大的优势来反驳这一论调。我们将静待观察,等待这些企业出现库存的拐点和成熟期后走向分红来回馈投资者的投资机会。第二,在食品饮料主题行业以外的可配范围内,我们加大了以家电为代表的出海企业的配置。很多中国制造业的优秀公司在过去几年的逆境中能够逆流而上,坚定的做好自己,在海外打开了一片天空和客户,也保持了持续增长的现金流以回报股东。这更加增加了本基金管理人对中国企业家精神的信心。我们过去一直注重商业模式的护城河和高毛利率的公司,但在这些毛利率并不高企,而企业家却没有选择躺平的制造业身上,管理人看到了企业通过了一轮又一轮的历史困境,并且在全世界打造出了卓越的品牌质量。在国内市场面临收缩之时,这些中国制造的优秀公司走向了海外也走出了低谷。这使得我们相信,一个企业在低谷期的表现就是我们观察和买入它的底线。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP