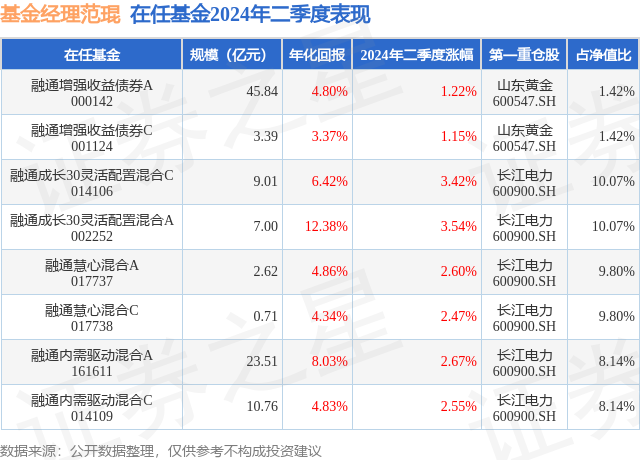

֤ȯ֮����Ϣ����ǰ��ͨ��ǿ����ծȯC������������2024����������¹�ģ3.39��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ1.15%��

��ҵ��������������ͨ��ǿ����ծȯC�����ȥһ�꾻ֵ�Ƿ�Ϊ3.3%����ͬ�����������152/1030��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ0.35%���������ȥһ������س�Ϊ-1.69%���������������س�Ϊ-8.84%��

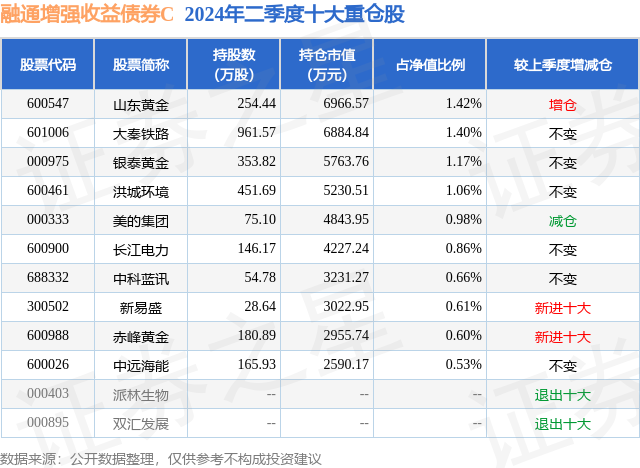

�ӻ����ģ��������ͨ��ǿ����ծȯC����2024������ȹ����Ļ����ģΪ3.39��Ԫ������һ�ڹ�ģ1.99��Ԫ�仯��1.4��Ԫ�����ȱ仯��70.16%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��14.37%��ծȯռ��ֵ��106.41%���ֽ�ռ��ֵ��0.63%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��9.29%����һ���زֹ�Ϊɽ���ƽ�600547�����ֲ�ռ��Ϊ1.42%��

����ʮ���زֹ����£�

��ͨ��ǿ����ծȯC���λ�����Ϊ���� ����E���������λ����������Ѵ�ҵ8����168�죬2022��11��29����ʽ���ֹ�����ͨ��ǿ����ծȯC����ְ�ڼ��ۼƻر�Ϊ6.78%��Ŀǰ��������8ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��ͨ�ɳ�30������û��A��002252�������Ⱦ�ֵ�Ƿ�Ϊ3.54%��

�Ա����Ȼ����������������Ĺ۵����£�Ȩ�淽��:������һ���ȵĴ����ɱ���Ժ�,4-5��֮���ڸ�Ƶ����������һЩ��ů,�������ߺǻ����г���Ȼ�����������ӳ���,ָ�����屣���������ĸ��,����517�ز�����ǰ��ﵽ��һ��С�߳�������ҵ�����Ͽ�,�����dz������������豸��AI������������߱����������ɼ��ϵij����ԡ������Լ��IJ�������,����ά�ֲ�λ�ڸ�λˮƽ,����û�з����䶯���ײ������Ǹ߹�Ϣ,���м��һ�·��г����ڲ���̽��,���ǿ��һ����,�߹�Ϣ�Ƿ������?������Ϊ������˼·��һ������Ϊ�Ͽ�,�߹�Ϣ�в��ٵĽ���С�ߵ����,�۹ɸ߹�Ϣ�ļ������Ǹ��������г����ٵļ۸�����Ϊ����Ŀǰ���ָ߹�ϢƷ�ִӹ�Ϣ�ʽǶȿ�����ƫ����,�߹�Ϣ���ۼӵķ�������Ҫȥ��ע�ġ����ڼ�������ȷ�����Ӳֵ�Ʒ���ǻƽ��,��ƫ�г����Ƕ�����Ԫ���õĵ��ǡ��ӱ���������,�ƽ�ɱ���Ʒ�ƽ����Ը���,���ڻƽ���Ʒ�ļ۸����г�������Ԫ�ʲ�ʵ�����ʵ�Ԥ�ڲ������,���ڻƽ���ֻ���Ȩ���г������IJ���Ӱ�졣��������������,ֵ�ù�ע����AI��������,���ں��г����ڴ�ģ��SCALINGLAW�����������øе��dz��˷�,����˳�ƴ����¸ߡ�������Ϊģ�����ſ�ı��ֶ��DZ���,����ٳ����γ���ҵ�ջ�,AI�������컨������Ҫ���۵ġ�δ������չ������,�����ڹ�ע�Ƚϵ�λ�İ�顣��Ŀǰ�г���������,���ֻ��ܵ���С����Ӱ��,�����Ǹ�һ�����͵Ĺ��̡����շ���:��һ,���ո��̡��ھ�����2023��11�µ���2024�������������Ԥ�ڵ�ţ������֮��,ծ���ڶ����ȵ�����,������Ϊ���Դ��·�Ϊ������:(1)2024��3��7��-2024��4��23��,������������������,���ʽ�����,�����ϵ�����µ�����ѹƽţ������;(2)2024��4��23����2024��5�µ�,������2024���������Ļص����顣�ڴ�֮��,������������,�г���������С����,ʱ����ռ��ۺ�ά�������Բ������������е���,���Ҵ�4�µĿ���������խ��������ڴ˹������ж�����Ʒ�ֺ�����ծ����ռ�š�(3)2024��6������,�г��ٶȽ����ͷ�����չ������,��ۻ���������Ʒ����������ʱ仯,���г�ӵ������ǰ�����л���,���������ʽ������µĹ����ϵ������������������,�����߽ṹ����,���ٶȴ����۸����ʷ�¸ߡ��ڶ�,��˼�������������̽��һ�����⡪����ο���ծ�ж��������������µĻ�������֮��Ĺ�ϵ?2024�������,ծ��Ͷ���������������۵��ȵ�����,Ī���ڡ����Է���Ӧ��Ӧ�ú�����ĺ���ָ�����롱?�����ǵ���ϵ����,��������ָ���µĻ��������Ի��Dz���ծ�еġ���һ�ԡ�ԭ��?����������������,Ҳ���Ǿ����������ܷ�ץסţ��������������۵ĺ���ʤ����֮һ���Դ�,����Ϊ���ǡ��Կ������ǡ��������ļ�����,���ǵ�һЩ˼������������:һ������Ϊ����������,����ĵ�Ҫ����ʵ�Ƕ��塣��������,������������Ȼ��ծ��������ġ���һ�ԡ�ԭ��,��Ϊ��Ϣ�ռ���Ӱ��ծ�в�����ײ����֧��֮һ����������������,���С�˵���͡������������������һ����֮��Ĺ�ϵ�ڷ����仯,���й��ߵ����ʹ���ڷ����仯���ĸ�������,ծ�ж���dr007��r007������ʵ���ʽ���ı仯��Ȼ����,ծ��������shibor��irs���������������������Ȼ��һ�µġ�����,����ȥ��,Ӧ��Ӧ�ú����衰�Կ���,��ʵ������,������ʵ��ͼ��Ļ��������Է�����ʲô����?��������Ϊ���ø�������������Ҫ�µĻ��ҿ���,���Ƿ��������Գ�ԣ��ʵ��������ϵ�Ի��������ԵĿɿض��½�;���۹������,ֻҪ�ʽ���������Ȼ�ǿ��ɵ�,��ô�������������Ͳ�����Ϊ�г�����ƫӥ�ɡ��ĺ������������������ա��Ͼ�,��ƫӥ�ɡ��Ķ������г�Ͷ�����Լ���Ϊ��,�������ﻨ���������Ƕ��ġ����,��5��30�����ж�10���ծ��������ָ�������ų���,�Լ�ծ�������µ�������,���Dz�û�������һ��ʱ�¼����в�������ν������Ӧ�Է������Ⲣ��û���ж�����Ӧ��,����������ϵ������������ź�ʹ���ҵĶ���ѡ���Dz���:1�������µ����ջ������ڻ�λ��δ���������ź���ϵ�ڵĶ��ڶ�ͷ����;2��irs��shibor�����Ļ��ҡ���һ�ԡ�ԭ����Ȼ��ƫ�����,5��pmi��������,�г�ӵ����ָ��ƫ��,��30����ȯ��2.60%��������ؼ���λ�Լ��ڻ�������ϵ�µĵ�λ����֧��˳�Ƽ��֡�3���ϸ�������,����ĺ�����ʵ��Լ����ծ�������ʵ�����,�����г��ӽ�2.50%�ͷ���������һ�µġ���������,������Բ�û�ж�ծ������������Ϣָʾ,�������������Ϣ��ϵͳ��˼��,2.60%�Ľ������Ͻ���Ȼ�Ǵ���ʲ������״��Ƶ�,����ծ�ط�ծ��ծ����������Ҳ����������������һ������Эͬ�ĸ���֧�֡����,�����ǵ���ϵ�ӽ�����,���г����ʻص���2.57-2.58%λ��ʱ,���������Ǵ���ʲ�����ġ���Ȥ����,�г������ʽ����·�Ҳ���Ͽɡ��ҵ������ж�,������¼����������������������,��ʵ�г����ֺ����ޡ�������,������7��Ϊ���γ��˶�ͷ���ƵĻ��ᡣ��,��Ϊ��Ҫ��������ʵ��,������+���á���ܶ���ծ�ж����Ƿ���Ч,�����Ч��,��ʲô����Ч����?2023�����ڵ�ծ�е�����������,2024����ڻ������ӵ�ծ�е�����ʼ����覴�,�ǵ���ʲô�ǿ������Ŀ����?��������ҵ�˼������:���ڹ��ɵĴ���,����Ϊ���ڷ�ӳʵ�徭��������������������˲���覴�,ʵ������ƫ�����������ڷ���������ɱ��κ���ʱ��г���ˮ��,����ծ�й����ϵ�ĸ���;�����������ı仯,����Ϊ֮ǰ�����ǡ���������������Ȼ�����������,���л��ͺ�������Ӧ����Ӧ���ɽ�����;ͬʱ,���ݼ�����ߵIJ�ͬ����Ҫ��,���ܻ��ʶ�����һЩ��Ӧ�Ե��ɽ��仯��,����2017,��Ⱦ��õ���ǿ,�ϼ��Ҫ�����Ҫ����һЩ�������ڵ������,���������Ǿ���Ԥ�ڵ����ڲ������ƽ̹,ծ��ܸ����ڵ�����һ���̶���Լ������������ȵĿ�����,��˻��ҽ�����ȱ���������Ƶ�����ռ䡣ͬʱ���Է���,�������ӵ�ծ���������,�����ǽ��꿪ʼ��,����ȥ�������ȾͿ�ʼ�ˡ�2023��8��֮��,���еĽ���Ϣ�ȵ��Ϳ��ɶ�����ƫ�ٷ���,����δ�谭ծȯ�г��������еķ���������,��һ������ʵ��û�б��,�����ʽ������ծ�еĹ�ϵ,��Ϊ��ϵ�ռ���ʵʵ���ڵ�Լ����ֻ��,�������������ع�ϵ�ڷ����仯,���罵��Ϣ,�ʽ�Ҳδ����,��ծ��Ҳδ���ǡ�ͬ��,����,Ҳδ�ص�����,�ع����Ƕ����ʵı�������,��ʵ�����仰:�����Ǿ��õľ��淴�����һ�ִ�����ʽ;������һ���ʲ��۸�,��������۸�,Ҳ���ǡ����ҡ�+�����á���ܷ����Ĺ������ˡ������ά��ȥ�ش����ǵĵڶ�������,�Ϳ��Է���,���������ʵĹ�ϵ��Ϊ��ʵ����dz��������ġ������ھ��ýṹ�����桢��ͬ��ξ������ڵ����µ�λ�ñ仯,�����˹������˱�����ʽ�ı仯��ԭ����ϵ����νʧЧ�������ϡ�����ʧЧ���ķ���,�������ڹ���ͨ�ͺ����ó����ķ���ѭ����δ����ת��ĺ�ۼ���֮��,���������ıʱ仯������һϵ�пɸ��ٵ�·��,Ŀǰ��Ȼ��֧��ǰ�����������ġ������µ���ϵ��ʲô,�Ҿ�����һ����Ҫ�������������⡣�����������ڶ�̬�仯,����Ҳ���������ʵ�·��,�������ǵ�����ϵҲ�ǻ�û�д𰸵ġ������ǿ���ȷ������,�仯�Ѿ��ڷ���,һ�е���䶼ҪȥѰ����ײ�����Ϳ�������̬�¶Ը��ֿ����ԵĽ��ܺ���Ӧ�Բ��Ե��������ƹ��о����˼ά,���������ϵ����Ӧ��,��Ҫ����ִ��Ӷ����´�������µĺ�֪���,Ӧ�����������ع�2024��������ڵĻ������,�����ϸ����ջ����ͬ�����Լ��,���ռȶ���Ͷ�����̽����˹淶�����������ڼ�,�������ڱ�֤�ʲ������ԺͰ�ȫ�Ե�ǰ����,��2024������Ƚ�����˳�ƽ��������Ķ��ֲ��Գ��ԡ�4������Ѯ,���ǻ��ڡ����մ��ڻ��ᡱ�Ķ����жϽ��������ķ���,����س������п�;5������,�����ڲ�ͬ�ε��˻����������ѡ����,��������ײ����ȶ����߲��ϵ����ġ���Ӧ�ԡ����Խ�����ϵ,��ѭ��˳������С�ơ��IJ��Լ�����ʱ������ծȯ���IJ��ν����Ͳ��η���,���ڲ�ͬȯ�ֽ�������������ѡ��,�����ڡ�����ƽ�⡱�͡��������桱��·��̽���������

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP