证券之星消息,日前中信保诚至选混合C基金公布二季报,2024年二季度最新规模1.35亿元,季度净值涨幅为0.61%。

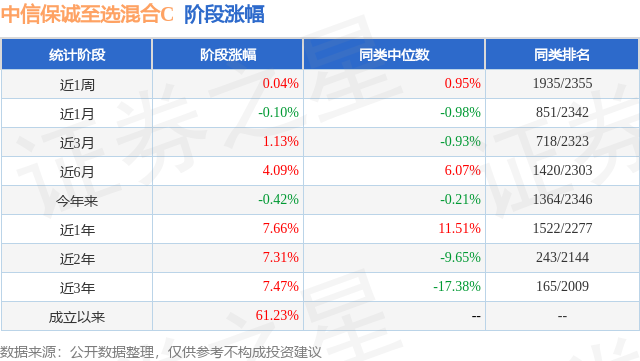

从业绩表现来看,中信保诚至选混合C基金过去一年净值涨幅为2.47%,在同类基金中排名219/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-2.01%,成立以来的最大回撤为-3.86%。

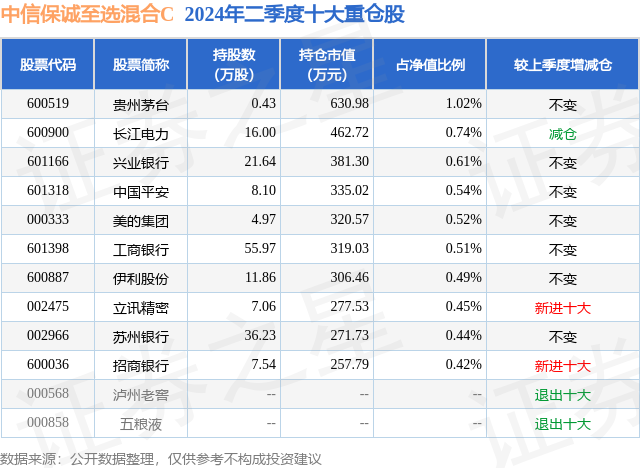

从基金规模来看,中信保诚至选混合C基金2024年二季度公布的基金规模为1.35亿元,较上一期规模1.59亿元变化了-2448.48万元,环比变化了-15.38%。该基金最新一期资产配置为:股票占净值比19.84%,债券占净值比90.1%,现金占净值比0.27%。从基金持仓来看,该基金当季前十大股票仓位达5.74%,第一大重仓股为贵州茅台(600519),持仓占比为1.02%。

基金十大重仓股如下:

中信保诚至选混合C现任基金经理为提云涛 杨立春。其中在任基金经理杨立春已从业9年又105天,2020年1月14日正式接手管理中信保诚至选混合C,任职期间累计回报为28.27%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚三得益债券B(550005),季度净值涨幅为1.71%。

对本季度基金运作,基金经理的观点如下:从海外经济看,二季度美国经济虽然有放缓迹象,劳动力紧张和通胀情况有所缓解,但总体仍然保持较强的态势,周边市场也保持相对比较强的预期。国内经济延续之前趋势。在海外较好背景下,4-5月出口增速上行,韧性较强;消费整体符合预期;投资方面,基建和地产投资仍有待改善。制造业采购经理指数(PMI)在3、4月份站到50%上方后,在5、6月份又回到50%以下。股票市场,本季度A股市场震荡下跌。沪深300、中证500分别下跌2.14%、6.50%。分行业看,银行、电力、交通运输逆势上涨;消费服务、传媒、计算机板块跌幅居前。债券市场,利率债曲线整体陡峭化下行,二季度资金面偏宽松,4月下旬央行提及长债利率与经济增长预期匹配,长端和超长端明显调整,之后震荡下行,10Y/30Y国债收益率季度低点分别在2.21%/2.42%附近;资产荒背景下信用利差和期限利差压缩至历史偏低位置。政策方面,4月政治局会议定调积极,强调政策保持必要力度,对地产表述发生明显转变,提及“统筹研究消化存量房产和优化增量住房的政策措施”,5月17日央行下调首付比例、房贷利率等,宽松力度较大,各地逐步因城施策积极推动地产销售。二季度,本基金投资策略为低股票仓位的股债混合策略。固定收益资产仓位以利率债和信用债投资为主,同时配置部分定期存款。其中利率债主要投资于中短端品种,信用债以风险相对可控、性价比合适的中等久期优质国企信用债为主,转债方面,组合主要参与一级市场转债申购套利。杠杆方面,考虑到资金价格偏高,短债的息差性价比一般,报告期内组合维持适度杠杆。股票投资组合以传统蓝筹为主,并考虑公司治理、盈利能力、成长性、资产质量、估值等因素,同时保持分散和行业均衡。展望三季度,预期美国经济虽然有望继续维持韧性,但将有所降温,市场可能预期降息幅度和频次会减弱。欧洲经济仍然可能相对偏弱,以上因素或支撑美元走强。国内经济,预期出口表现可能依然较好,消费继续保持平稳修复,基建或有所改善。但在收入预期疲弱的背景下地产销售仍是等待好转。股票市场,在估值相对偏低、经济具有韧性背景下,中长期继续保持乐观。因为无风险利率下降,低估值组合仍然是可以配置的对象之一;另外,随着国内社会经济活动回归常态,企业盈利将逐步恢复,传统行业和代表未来经济和产业方向的新兴产业公司盈利都可能增长。股票投资采用定量与定性结合的方法,综合考虑公司治理、盈利能力、成长性、资产质量、估值等选择个股,并注意适度分散。债券市场,央行前期不断对长债交易提示风险,但效应日趋减弱情况下,7月1日公告将开展借入操作,直接导致长端利率明显上行,考虑央行借入国债卖出的实质性紧缩动作,以及政府债券发行有所提速,利率大幅下行空间不大,但基本面偏弱同样不支持利率大幅上行,整体可能维持区间震荡格局。信用方面,当前期限、信用利差进一步压缩空间较小,在利率偏震荡的情况下,信用票息价值也较为有限,需要继续提升信用持仓的流动性。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP