证券之星消息,日前泓德泓业混合基金公布二季报,2024年二季度最新规模1.02亿元,季度净值涨幅为-11.57%。

从业绩表现来看,泓德泓业混合基金过去一年净值涨幅为-20.36%,在同类基金中排名1704/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-28.44%,成立以来的最大回撤为-46.31%。

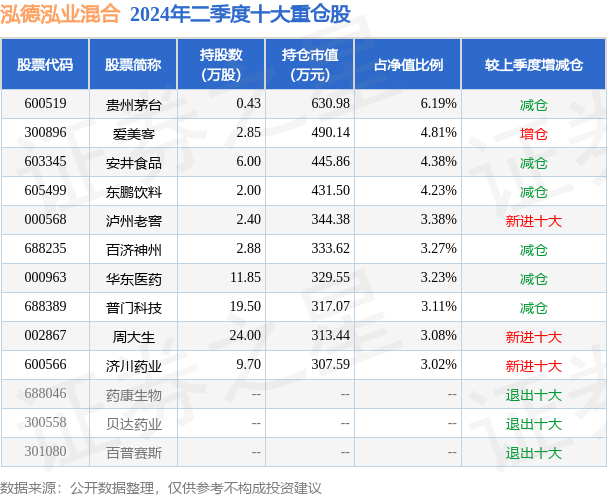

从基金规模来看,泓德泓业混合基金2024年二季度公布的基金规模为1.02亿元,较上一期规模1.54亿元变化了-5255.05万元,环比变化了-34.03%。该基金最新一期资产配置为:股票占净值比84.97%,债券占净值比9.88%,现金占净值比5.37%。从基金持仓来看,该基金当季前十大股票仓位达38.7%,第一大重仓股为贵州茅台(600519),持仓占比为6.19%。

基金十大重仓股如下:

泓德泓业混合现任基金经理为操昭煦。其中在任基金经理操昭煦已从业3年又198天,2021年7月14日正式接手管理泓德泓业混合,任职期间累计回报为-41.91%。目前还管理着3只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度市场在震荡中下跌,整个季度万得全A指数下跌了5.32%。表现较好的行业是符合低风险偏好要求的银行、公用事业行业,以及一季度跌幅较多后企稳的电子行业。二季度市场情绪仍然偏悲观,宏观经济数据的有所企稳与自下而上观察到的行业景气度情况存在背离;在这样的背景下,除个别有硬科技创新的行业外,多数行业内部也是对于过去成长性较好的公司纷纷下修了成长预期,而对低估值、高股息率等安全边际较好的个股更加青睐。本组合在二季度维持了高仓位运行,组合净值依然延续了较弱的趋势。主要原因是受到了行业配置的影响,本组合重点配置的医药和消费板块作为典型的“下游”行业,在当前经济形势下的确面临着行业内部和外部大环境的双重压力。特别是医药行业,过去几年从一个受市场追捧的热门行业迅速跌落到出现在多年跌幅榜前列,这个过程不断捶打、考验着对医药股的投资逻辑。我们认为经过连续3年的洗礼,实际上已经能够看清楚在新的时代,这个关系到国计民生的行业未来的发展方向,以及依托在这些发展方向上的投资逻辑。这里阐述如下:1)医药行业的供给过剩很极致,但高质量的研发竞争也产生了附带好处:现阶段我国经济内生的供给强而需求弱的矛盾,在宏观上以及各个行业都有所体现。而在医药行业里,供给过剩却不多为人提起。如果从生产角度看,医药制造业是天然过剩的,但这不是问题,行业的全部价值其实都是依托于其产品的知识产权而存在。实际上,在过去十年里,无论是早期的归国生物人才创业热潮,还是在2019-2021年的资本热、融资狂欢催生了大量Biotech公司,以及3年疫情的需求拉动,都造成了国内医药制造业企业的研发能力过剩。这种过剩一方面当然带来了社会价值,另一方面也让我国的药、械企业的研发水平迅速卷到了一个新高度,就是历史上第一次可以去触摸国际医药研发的前沿。一个证明就是,过去2年尽管国际医药市场也是融资寒冬期,但是国际药企从我国医药公司购买知识产权的案例数屡创新高,几十亿美元的大BD案例也每年不止一起。诚然当下国际环境对于我国企业走向国际市场有阻力,脱钩断链的阴云一直笼罩,医药行业也在今年上半年首先遭遇到了冲击;但是我们认为,医药行业这种以知识产权出海的形式分享更大的国际市场的方式,会比制造业出海更有韧性。因为这种形式更加深度的向国际大企业分享利益,且真实的帮助各国民众提高生活质量,是仅存不多的能实现多方价值共赢的地方。2)弥足珍贵的国内明星:同样是在供给过剩的背景下,我们认为国内市场真正可期待的政策利好只有一种――调高医药行业的产品标准,即实质上的供给出清。更加有区分度的产品审批、准入、支付政策,会让低质量的“创新”不再能够通过场外因素裹挟市场资源,让真正高质量的创新成为国内明星产品。可想而知,这类的国内明星是非常稀缺的,它一定是填补了某个领域空白的产品,但不能仅以产品性能、技术角度去评判,还要从国内支付能力角度去评判,因此有些在国际上大放异彩的国产产品在国内也不一定是高质量创新,这是我们投资中要注意的风险。而反之,如果只是在既有水平上的进步,领先别人一步,我们认为在国内高度内卷的行业环境下它很难维持持续的领先,这类投资标的不是很好的选择。3)永远在竞争中的医药行业,是否存在好的商业模式?好的商业模式有很多方面要求,其中重要一点是可以保持长期的优势,不容易被颠覆。从这一点来说,行业内的国际巨头也依然逃不脱需要不断参与激烈研发竞赛的宿命。在过去十几年,国内医药行业以1-2倍于GDP增速快速发展的时段内,科技创新带来的成长性是医药投资的主旋律;但展望未来行业增速回归个位数后,商业模式的稳定性又必须被重视起来。仅以医药制造业看,国际上众多百年大药企能建立壁垒的核心也是渠道掌控力,这种方式在中国市场不太适用;但如果把眼光拓展到零售、医疗服务等医药的下游公司,它们又是可以建立非常高的壁垒的。这类公司刚刚走出高速发展阶段,过去发展中掩盖的问题需要在近几年调整,在精细化管理、提升资产负债表质量、建立长期品牌方面,还有很长的路要走。但我们一定能从中找出未来能给股东带来持续稳定回报的公司,且几乎各个领域都会诞生有品牌的龙头公司。整体来说,对于医药和消费两个已经下跌了3年的行业,我们认为都需要从新的时代背景下重新审视。有一种以历史为参考的指标――估值分位数,在新环境中不再有很强的参考意义,两个下游行业都面临着中期的供给过剩、价格收缩、需求(支付)不振问题,长期的增长曲线也应该重新修正,因此仅反应静态和历史的估值分位数显然不能说明当下的贵与便宜。但是在当前不少公司修正长期预期后的估值也早已回到合理水平以下,而且长期股东回报稳定、估值较好,这类公司在消费板块尤为多;从国际上看看,消费行业商业模式好、能够形成高壁垒、需求稳定,诞生过大量的长生命周期牛股,因此在当下估值已经跌到适合考虑长期股东回报的阶段,值得特别关注。同时,医药和消费行业业内一些仍然保持着难得成长性的公司,我们也应该对其保持更积极的态度。市场信心的钟摆虽然不会停在合理的正中位置,但达到极致后终会回摆。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP