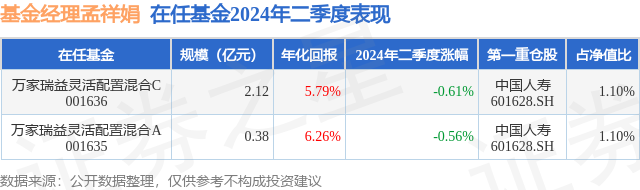

证券之星消息,日前万家瑞益灵活配置混合A基金公布二季报,2024年二季度最新规模0.38亿元,季度净值涨幅为-0.56%。

从业绩表现来看,万家瑞益灵活配置混合A基金过去一年净值涨幅为-3.64%,在同类基金中排名623/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-5.72%,成立以来的最大回撤为-7.95%。

从基金规模来看,万家瑞益灵活配置混合A基金2024年二季度公布的基金规模为0.38亿元,较上一期规模3936.32万元变化了-89.05万元,环比变化了-2.26%。该基金最新一期资产配置为:股票占净值比27.33%,债券占净值比62.78%,现金占净值比2.29%。从基金持仓来看,该基金当季前十大股票仓位达8.99%,第一大重仓股为中国人寿(601628),持仓占比为1.1%。

基金十大重仓股如下:

万家瑞益灵活配置混合A现任基金经理为孟祥娟,近期离任的基金经理为周慧。其中在任基金经理孟祥娟已从业0年又340天,2023年8月15日正式接手管理万家瑞益灵活配置混合A,任职期间累计回报为-2.34%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:1、债券部分回顾市场,利率债方面,二季度债市整体陡峭化下行,3-7年期品种领涨,10年和30年期品种则在供给压力、地产政策等利空影响下两度出现急跌,直到6月收益率才再度突破下行。具体来说,4月初市场短端收益率率先下行,一年期存单收益率突破去年低点;随后3-5年期利率债受益于宽松的资金面涨势迅猛,市场轮番压缩品种利差,10年期国债收益率也一度下探至2.215%的年内新低。但随着4月23日晚间央行再次表态,叠加大行存单发行提价,债市避险情绪迅速发酵,30年和10年国债收益率最高触及2.61%和2.38%;直至4月30日央行大额投放流动性,债市才得以企稳。5月初,经过一波品种利差的压缩后,市场情绪受地产政策放松和特别国债启动发行的消息影响,30年期国债收益率最高调整至2.6%上方,直到远不及预期的金融数据发布后,收益率才再度下探;5月下旬市场陷入胶着状态,长端收益率日内波幅多在1bp以内。进入6月,债市表现强劲,月初资金价格一度低于政策利率,带动中短端收益率下行;随后,由于风险偏好持续趋弱,超长端成为领涨品种;月末多头情绪高涨,除30年期国债外,各主要期限的债券收益率均再创年内新低。信用债方面,二季度各评级品种收益率均是全曲线大幅下行,弱资质城投债期限利差压缩更为显著,高等级信用债和二级资本债收益率则更偏向于平行下移。从具体走势来看,市场在欠配压力和票息保护不足的情况下,通过寻找利差凸点和拉长久期等方式在不同板块和期限位置之间快速轮动,但收益率总体下行的趋势始终存在,相对而言4月末跟随利率债略有调整。运作方面,报告期内,本组合债券底仓部分保持着利率债和高等级信用债的高流动性组合,同时严格控制底仓久期,确保固定的票息收益。展望三季度,由于7月初央行即升级了调控工具,公告称“于近期面向部分公开市场业务一级交易商开展国债借入操作”,市场随即解读为央行借券后将在市场上抛售国债以打压债券资产价格,因此短期内政策底再度被确认;后续要看到宏观数据进一步低于预期、降息必要性进一步提升后,再通过政策利率的下调重新打开债市的下行空间。不过,央行的操作并不代表货币政策方向的变化,只是在前期喊话被市场脱敏后,动用新的工具来边际调控长端利率过快的下行斜率,而不是通过传统的收紧流动性来整体抬升利率曲线,因此整体来看,债市的调整幅度也相对可控,我们预计会回到此前的震荡格局。2、权益部分回顾市场,二季度权益市场走势呈现冲高回落,二季度整体收跌,科创板跌幅较大。从行业看,二季度表现较好的行业是银行、公用事业、煤炭,涨幅在2%-5%之间,消费板块、制造板块以及传媒下跌幅度较大,整体呈现红利占优的格局。分月份来看,4月,权益市场收涨,家电、银行、基础化工、汽车、有色等表现较好,市场交易多个逻辑链条,包括出口链、供给涨价链、全球共振补库链、高股息等,市场情绪乐观。5月,权益市场下跌,表现较好的是煤炭、房地产、农林牧渔、银行,表现较差的是TMT、消费板块,房地产板块呈现冲高回落走势,市场对政策效果存疑。6月,权益市场整体下跌。电子、通信表现较好,市场聚焦基本面有支撑的成长领域,消费及制造整体跌幅较大。运作方面,本基金在4月和5月保持相对偏高仓位,结构上以材料、能源、工业、金融、部分可选消费为主。4月和5月本基金净值均呈现上行。从结构看,4月家电、有色金属、石油石化贡献居前,5月有色金属贡献最大。6月本基金净值下跌,对净值拖累较大的是基础化工、医药生物、有色金属。主要原因一是权益市场表现差于预期,但本基金仓位下调的幅度不够大;二是对已经经历大幅下跌的部分板块及个股买入时间过于偏左侧。展望下半年,海外方面,下半年市场焦点是美国大选以及美联储能否有降息操作,预计整体对国内权益市场扰动不断。经济方面,虽然当前经济相比去年下半年有所企稳,但是结构分化明显,呈现出口和生产强,而投资和消费弱的组合。下半年重点关注国内财政发力、房地产市场和海外出口情况。流动性方面,当前全市场流动性充足,大量的资金追逐收益率创历史低位的债券资产,但是权益市场成交量低迷,关注下半年风险偏好变化。以上所述的很多问题当前并不明朗,整体维持对下半年权益市场略偏谨慎的判断,配置结构上以材料、能源、公用事业、金融板块为主,考虑到当前权益市场已经跌至偏低位置,性价比在不断提升,下半年会密切关注市场,择机加仓。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP