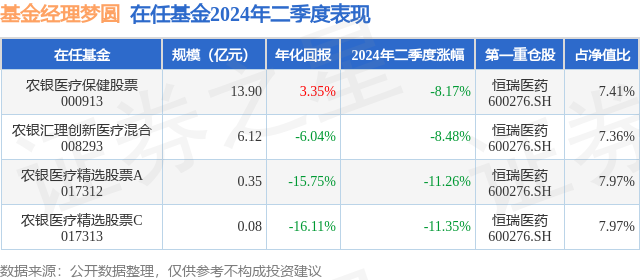

证券之星消息,日前农银医疗保健股票基金公布二季报,2024年二季度最新规模13.9亿元,季度净值涨幅为-8.17%。

从业绩表现来看,农银医疗保健股票基金过去一年净值涨幅为-18.22%,在同类基金中排名523/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-23.41%,成立以来的最大回撤为-63.45%。

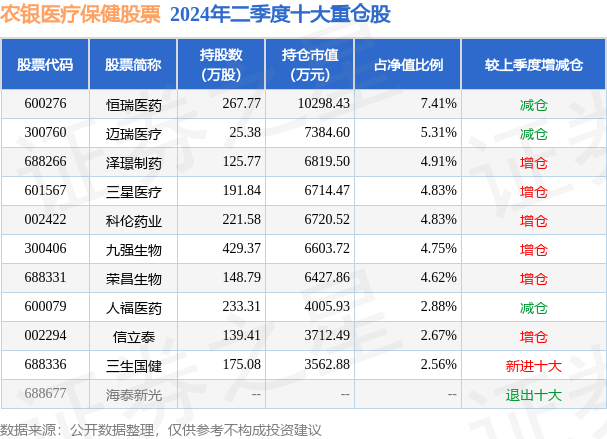

从基金规模来看,农银医疗保健股票基金2024年二季度公布的基金规模为13.9亿元,较上一期规模15.4亿元变化了-1.5亿元,环比变化了-9.73%。该基金最新一期资产配置为:股票占净值比88.32%,无债券类资产,现金占净值比12.18%。从基金持仓来看,该基金当季前十大股票仓位达44.77%,第一大重仓股为恒瑞医药(600276),持仓占比为7.41%。

基金十大重仓股如下:

农银医疗保健股票现任基金经理为梦圆。其中在任基金经理梦圆已从业3年又147天,2021年2月24日正式接手管理农银医疗保健股票,任职期间累计回报为-57.1%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:在2024年二季度中,医药板块整体回调幅度较为显著,不同的子行业在本季度中处于轮动下跌的趋势。其中,4月份中小盘股票负向超额较为明显,与市场整体风格保持一致,从板块来看,前期上涨较多的创新药,医疗AI回撤较为显著。参与美联储5月FOMC会议的官员表示近期的数据并不支持降息,降息预期再度延后,这使得医药科技类资产在5月继续回调。6月份受到药品比价政策以及个别省份药占比新政影响,药店板块与中药板块收到较大影响,出现超额下跌。整个二季度来看,因为行业增速放缓,政策面未出现边际变化等原因,导致整个板块普跌,其中中小盘跌幅超过大盘。展望3季度,我们依旧维持年初的观点,医药投资的五个关键词是创新、出海、院内国产替代加速、老龄化消费以及国企改革。但在下半年需要更为关注企业的管理人风险。创新:医药创新一直是我们配置的重要方向,我们认为一个药企具备全球前沿创新能力,具备可以满足临床未被满足需求的产品,是创新药中非常有配置价值的标的。在个股的筛选上,我们认为还是应该主要以产品的创新性、出海预期、盈利能力、估值等作为主要指标,因为创新药的弹性还是来自于PE的扩张.出海:考虑到目前全球地缘政治风险加剧,我们降低了一部分出海方向的配置比例,但出海依旧是我们的配置主线之一。中国医药制造业企业出海能力排序为:低值耗材>医疗设备>高值耗材≈创新药。除个别医疗设备企业完成了本土化运营,处于全球品牌力提升的阶段外,中国大多数的创新药、IVD、高值耗材、医疗设备企业在海外市场还处于产品注册与渠道拓展阶段,未来有很大的发展空间。从标的选择上,我们目前更倾向于全球化程度较高,或以新兴市场为主要增长点的公司以对冲地缘政治风险。院内国产替代加速:受到国内整体院内市场放缓的影响,2季度以院内市场为主的公司整体业绩增速不佳,国产替代公司虽然增速高于行业平均增速,但受到大环境影响增长中枢也有所下调,我们会在院内市场增速出现拐点的时候加强这一部分的配置。老龄化消费:考虑到未来十年中国的老龄人口将加速增长,并且消费能力相比上一代的老年人有所提升,我们看好未来老龄化消费的投资机会。从细分板块来看,包括慢病中药OTC,家用医疗设备,康复医疗等。国企改革:我们在筛选国企改革以及偏红利资产时,主要关注点为估值、自由现金流回报率情况、分红情况以及运营资本变化情况,在此基础上寻找基本面改善显著,具有边际成长性提升的公司。2季度整体从进度上来看有所放缓,但不改长期国企改革趋势。从宏观上来看,上半年整体数据符合预期,但是部分上市公司业绩不达预期,主要表现在服务业拖累较为明显。从海外来看,美国经济韧性和通胀韧性使得美联储降息预期被推至2025年。从证券市场来看,市场风险偏好急剧收缩,红利类资产一枝独秀。展望医药行业,由于市场认为医药行业的盈利拐点延后导致板块持续下跌,近期指数已跌至十年期新低,2023年三季度开始医药整体为低基数,如果可以走出明显基本面拐点,我们认为在此估值下医药拥有较大弹性。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP