证券之星消息,日前工银红利优享混合C基金公布二季报,2024年二季度最新规模3.65亿元,季度净值涨幅为12.5%。

从业绩表现来看,工银红利优享混合C基金过去一年净值涨幅为12.34%,在同类基金中排名20/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-23.74%,成立以来的最大回撤为-41.02%。

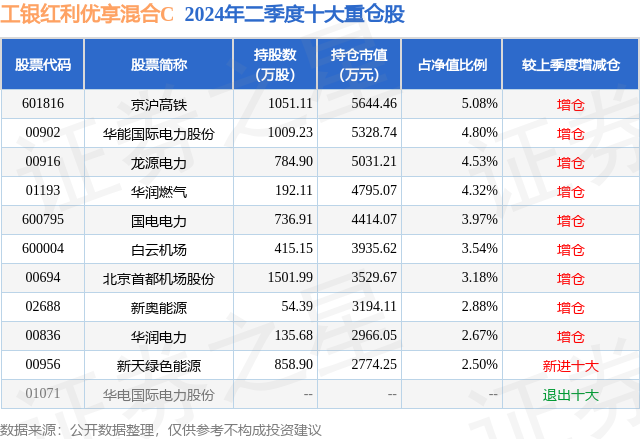

从基金规模来看,工银红利优享混合C基金2024年二季度公布的基金规模为3.65亿元,较上一期规模4472.54万元变化了3.2亿元,环比变化了715.06%。该基金最新一期资产配置为:股票占净值比92.55%,债券占净值比5.42%,现金占净值比2.7%。从基金持仓来看,该基金当季前十大股票仓位达37.47%,第一大重仓股为京沪高铁(601816),持仓占比为5.08%。

基金十大重仓股如下:

工银红利优享混合C现任基金经理为尤宏业。其中在任基金经理尤宏业已从业1年又143天,2023年2月28日正式接手管理工银红利优享混合C,任职期间累计回报为16.92%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为工银红利优享混合A(005833),季度净值涨幅为12.62%。

对本季度基金运作,基金经理的观点如下:二季度经济和市场仍然处在筑底阶段。随着债券收益率的下行,红利指数的相对收益也较为显著。本基金因为主要投资于有红利属性的基础设施行业也获得了超额收益。二季度港股表现要明显好于A股,表现较好的子板块主要是港股的高股息板块。本基金持有较多的港股基础设施股票,二季度超额收益更多来自于港股。此外A股的基础设施龙头公司也有相对稳健的表现。这些因素使得本基金的表现相对较好。表现较差的子板块主要是A股的绿电、燃气、机场等子行业。A股绿电公司相对港股的估值显著更高,并且绿电阶段性受消纳压力的困扰。燃气和机场受需求影响,基本面仍然欠佳,并且A股相关公司的分红收益率不高。本基金的主要投资方向为红利类基础设施行业,包括电力、机场、公路、铁路、港口、通信运营商、水、燃气等行业。这些行业都有类公用事业的属性,具有盈利相对稳定的特征,并且在当下估值相对偏低,分红收益率较高。本基金通过主动投资的方式来配置红利类基础设施行业,但其中的子行业和个股有一定的分散度。我们会动态地从长期价值评估的角度来调整个股和行业的配置情况。此外,本基金通过港股通较大比例地投资港股的基础设施行业。因为港股此类公司的估值显著更低,更具性价比。截至2024年二季度末,组合持仓港股接近股票部分的一半。二季度本基金主要操作是逐步增加了燃气、A股二线电力公司和港股综合性公司的配置。随着电力板块的估值修复,燃气板块的吸引力变大。城燃公司有稳定的盈利模式和较好的现金流,我们看好未来燃气板块的盈利修复和估值回升。A股电力龙头公司的估值已经修复至合理区间,性价比可能不如二线区域性公司,我们相对增加了二线电力公司的比重。此外,港股市场上综合性公司存在估值折价,我们增持了部分基础设施领域的综合性公司。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP