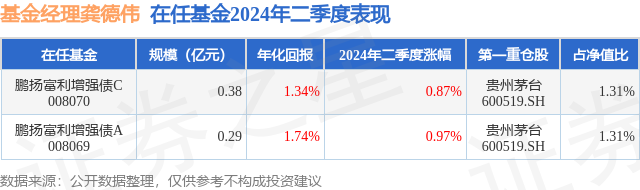

证券之星消息,日前鹏扬富利增强债A基金公布二季报,2024年二季度最新规模0.29亿元,季度净值涨幅为0.97%。

从业绩表现来看,鹏扬富利增强债A基金过去一年净值涨幅为1.62%,在同类基金中排名339/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-3.05%,成立以来的最大回撤为-6.58%。

从基金规模来看,鹏扬富利增强债A基金2024年二季度公布的基金规模为0.29亿元,较上一期规模1789.13万元变化了1127.67万元,环比变化了63.03%。该基金最新一期资产配置为:股票占净值比14.14%,债券占净值比90.76%,现金占净值比5.31%。从基金持仓来看,该基金当季前十大股票仓位达7.68%,第一大重仓股为贵州茅台(600519),持仓占比为1.31%。

基金十大重仓股如下:

鹏扬富利增强债A现任基金经理为龚德伟。其中在任基金经理龚德伟已从业2年又343天,2021年8月12日正式接手管理鹏扬富利增强债A,任职期间累计回报为-1.7%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬富利增强债A(008069),季度净值涨幅为0.97%。

对本季度基金运作,基金经理的观点如下:2024年2季度,全球经济动能总体延续较强的韧性,部分发达国家央行逐渐步入降息周期,市场对宏观风险的定价总体延续低位。其中,美国经济“软着陆”仍是主流叙事,经济动能来回摇摆,受金融条件松紧的影响很大,目前未出现趋势变化。美国通胀回落速度偏慢,但是供给端的进一步正常化降低了市场以及美联储对于二次通胀的担忧。2024年2季度,国内经济动能有所放缓。政策方面,总量政策强调“固本培元”,房地产政策从“三大工程”转为“放开限购+贷款收储”,货币财政政策的强度不及预期。内需方面,制造业投资在产业政策以及出口带动下保持较高增速,消费和基建投资的动能走弱,房地产销售与投资依然较弱。外需方面,受益于美国经济韧性、新兴市场经济好以及价格优势,出口保持较高水平。通货膨胀方面,上游资源品价格仍维持强势,中游制造和下游消费品价格延续低迷,核心原因是上游产能受限、中下游资本开支较大以及内需偏弱。流动性方面,受到汇率贬值压力的影响,降息预期落空,但资金利率基本保持平稳。信用扩张方面,央行在高质量信贷的目标下挤掉信贷水分,信贷和存款增速下滑;结构上,私人部门融资偏弱,政府部门融资回升。2024年2季度,中债综合全价指数上涨1.06%。受“手工补息”的叫停、资金面整体宽松以及宏观基本面依然偏弱的影响,债券收益率曲线整体下移。信用债方面,信用利差普遍收窄,AA-评级债券的信用利差压缩最为突出。转债方面,市场先涨后跌。4月至5月市场上涨的驱动来自股债同步走强以及转债估值修复。6月份转债估值一度降至过去5年的低位水平,弱资质转债出现急跌,市场下跌的核心原因是对信用风险的担忧大范围扩散。至报告期末,转债估值水平中性略偏低。债券操作方面,本基金本报告期内根据增长模式、经济周期与大类资产比较对债券资产进行灵活调整,利用大局观和全球视野察觉系统性机会与风险。久期方面,组合在2季度整体保持较高久期,在市场恐慌期加大了利率债的配置力度;在季度末市场共识过于一致时,将久期降至中性水平。信用策略方面以套息策略为主,保持中性杠杆水平,组合持仓以短久期高等级信用债为主。可转债策略方面,止盈了部分偏债性银行转债,卖出了几只满足强赎要求的个券,同时买入了水电、家电和汽车行业转债,当前持仓以银行、公用事业、生猪养殖、资源行业为主,这些转债的正股基本面质量相对较优秀,同时转债估值保护较大。2024年2季度,海外股市延续走强,纳斯达克指数上涨8.26%,标普500指数上涨3.92%,指数的上涨主要是少数几家大型科技股的贡献。A股市场整体表现仍弱于海外市场,呈现震荡分化的特征。从风格来看,价值风格跑赢,代表大盘价值风格的上证50指数下跌0.83%,代表成长风格的创业板指数下跌7.41%。从行业板块来看,表现较好的行业主要是公用事业、煤炭、银行板块。股票操作方面,本基金的行业与个股选择在生意模式、资本周期、估值三个层面保持平衡,注重确定性与安全边际。本报告期内股票仓位维持中性水平,优化了持仓结构,主要提高了资源、家电和化工板块的仓位,降低了电力设备、有色和医药板块的仓位。具体而言,消费股方面,趁行业景气度不佳时增仓了高端白酒龙头股,同时减仓了部分食品行业个股,继续持有低估值乳制品龙头。医药股方面,继续持有麻醉药和耗材领域中生意易懂、估值在低位的优质标的。周期股方面,继续超配能源行业股票,在情绪高点止盈了部分铜矿和黄金个股,继续持有估值低、竞争格局稳定、出海优势强的家电与重卡行业龙头。高端制造方面,继续持有客户黏性强、股息率高的防爆行业龙头,止盈了锂电龙头股。TMT方面,组合整体低配,趁市场回调增仓了电信行业处于垄断地位并且符合刚需特征的个股,继续持有供给侧有改善的面板行业股票。公用事业方面,继续持有生意模式稳定、估值合理的燃气和电力行业个股。目前持仓结构以食品饮料、上游资源、家电和公用事业行业为主。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP