֤ȯ֮����Ϣ����ǰ��ӯᴴ�»��A/B������������2024����������¹�ģ0.31��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ0.43%��

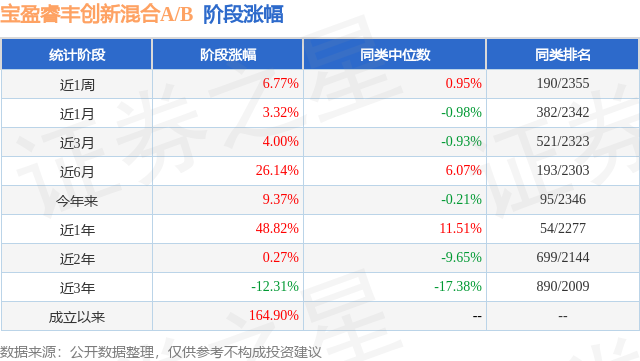

��ҵ��������������ӯᴴ�»��A/B�����ȥһ�꾻ֵ�Ƿ�Ϊ-16.7%����ͬ�����������1387/2227��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ-11.91%���������ȥһ������س�Ϊ-37.52%���������������س�Ϊ-56.71%��

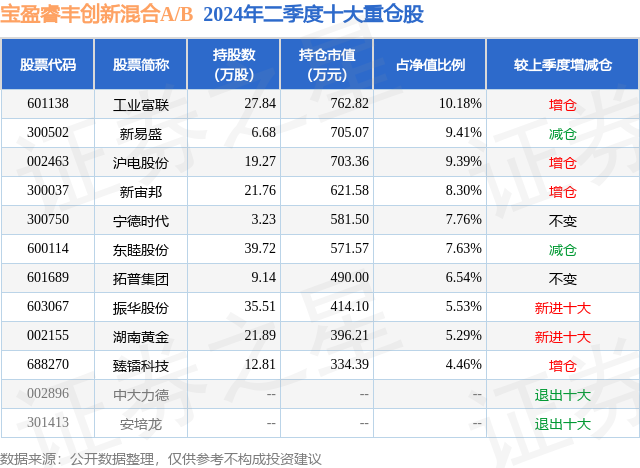

�ӻ����ģ��������ӯᴴ�»��A/B����2024������ȹ����Ļ����ģΪ0.31��Ԫ������һ�ڹ�ģ3181.27��Ԫ�仯��-104.99��Ԫ�����ȱ仯��-3.3%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��88.17%����ծȯ���ʲ����ֽ�ռ��ֵ��12.1%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��74.49%����һ���زֹ�Ϊ��ҵ������601138�����ֲ�ռ��Ϊ10.18%��

����ʮ���زֹ����£�

��ӯᴴ�»��A/B���λ�����Ϊ�콨�����������λ������콨���Ѵ�ҵ7����198�죬2017��1��5����ʽ���ֹ�����ӯᴴ�»��A/B����ְ�ڼ��ۼƻر�Ϊ40.85%��Ŀǰ��������7ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��ӯᴴ�»��A/B��000794�������Ⱦ�ֵ�Ƿ�Ϊ0.43%��

�Ա����Ȼ����������������Ĺ۵����£�������һ���ȵĴ��������,������A���г����������½�,�������ȫ��A��¼�ó���4%���µ�,������300��Ȩ�ع�¼�ý�5%����,����Ȩ���г����һ���ȼ����������,�г��ɽ����ڶ����ȿ�������,������С��ֵ��Ʊ���,�Ƽ���ҵ�н��к���������ص�ͨ�š���������ͷ���ɻ���Ƿ�,���ǿ�Ƶ���ҵ�����ں����ʲ�,�繫����ҵ�����С�ú̿��,��Щ��ҵ�Ĺ�ͬ�ص��Ǿ߱����ֽ������Ի���������ϸ�,��ʾ�г����ں�۾��õ�Ԥ�ڱ��ۡ��Ӻ�۾������ݱ�������,�����ȸ�Ƶ���ݳ�������Ԥ��,PMIָ����������,�������Ȼ�з��ز��е����߳�̨,���ڵز����۵�������Ȼƫ��,�ز���˾�����÷��ռ���ѹ�Ƶز�Ͷ��,�������ز���ҵ������,��֮������δ������������Ͷ�����ٷŻ�,��Ͷ�ʵĽǶ�������ɫ,������������ʾ���ѳ���ƣ���������Ψһ���������ڳ���,��5�·�ͬ������̧����7.6%,��ʾ�������������Ȼǿ��,�ɴ˶����ȳ�����ҵ���������졣��ҵ�����˱�������ȶ�,�����е�۾�������,����ǰհ�����������ݺ�ͨ��ָ������,���ø������ص�Զ,�ɴ˴���Ȩ���г�����ƫ�ó����ߵ͡����ǵ�Ͷ��������ΪͶ�ʱ���������ҵ���ڼ�ֵ��̬�����Ĺ���,����о��г���ȷ���Գɳ���ȡ���ڳ������档�����רע���о��г��ڿռ�ϴ�ijɳ���ҵ����,Ͷ�ʲ����Ϸ�ɢ����,ͬʱ����ϸ�ֲ�ҵ�����ȱ仯����ҵ��ֵ�����,������й�˾ҵ�����ֵ,�����ص㳬��������ϸ�ַ�������������,���ǵijֹ����ڽϳ�,���ٽ��в��ν��ס����,���ǰѳ��ڷ�����Ȼ�۽�����ȫ���ҵ�˳�����ĸ߾�������,��AI�������ˡ��綯�����²������������ϡ�������,����Ҳ������Լ��ġ�������ԡ�:һ���Ǿ߱�ȫ���ҵ�������ĿƼ�����,��һ���ǹ�����������˶��ر��ݵġ�����ʲ�����������˵,����һ�ֿƼ��˳����ҵ������,���и���ó�ױ��ݺ�Ӧ���Ŷ�,���й���ҵ��ʼ���Dz��ɻ�ȱ��һ��,Ҳ�������������������������IJ�ҵ�ߵ�,���������Ǽ�������˱���������Ӧ����˾,���ģ�顢PCB�������������ͷ,�����ɳ���ҵ������ˡ��綯�����������ϸ����ͷҲ������һ���ijֲ֡��������һ���Ǿ������꼤�Ҿ�������Գ���ĵ�ֵ��ҵ��ͷ,��Ҫ�����ڻ�������ɫ������Դ����Դ�ϡ������������г��Ծ��õ�Ԥ�����ڱ��۵ķ�����ǰ��,��Ȼ��ʵ�Ļ���ȷʵ������,��������Ϊ�������·ݼ�����Ҫ������ٿ�,������������ȷת���ȵز��������ٸĸ���,��ȻA���ڻ����ƶȺͳ����ʽ������кܶ�������Ҫ���,��A���ھ����˽ϳ��ڵĻ�����ѹ����,����������ô̼�������,�������ڻ���A�ɶ����������Ԥ��,���ձ��ʲ��ĵĴ���,��ֵ��A�ɵ�����������������,���Ƕ��ʱ��г��Ľ�����չ�Ա������ġ�Ŀǰ�й�������ȥ�ܸ�ȥ���ڻ���ת����,���Ƕ����ת���ڵ�ʱ���������������ʶ,�ʱ��г����ܳ��ܵ�ѹ��Ҳ�г�ֵ�˼����,���������й��߶�������Ƽ�����ͻ����Χ,���������һ���ܵ����߱�ȫ��������ͷ��˾�����ǽ��������ز�ҵ��ֵͶ�ʵ�����,�۽��ڼ����������ҵ�����µĴ����ڻ���,���������ҵһ���о�,��ѡ�������ȡ��Ŷ�Խ��ս��ǰհ����ҵģʽ�����IJ�ҵ��ͷ���㹫˾,��Ͷ���ߴ����Ƚ��ij��ڻر���

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP