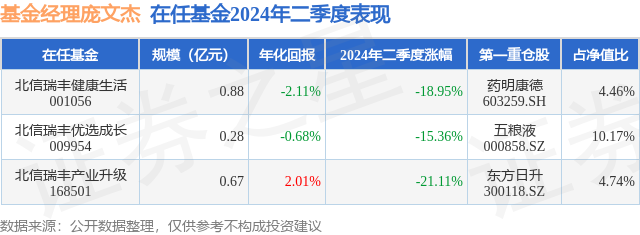

证券之星消息,日前北信瑞丰健康生活基金公布二季报,2024年二季度最新规模0.88亿元,季度净值涨幅为-18.95%。

从业绩表现来看,北信瑞丰健康生活基金过去一年净值涨幅为-30.39%,在同类基金中排名2122/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-44.67%,成立以来的最大回撤为-61.75%。

从基金规模来看,北信瑞丰健康生活基金2024年二季度公布的基金规模为0.88亿元,较上一期规模1.12亿元变化了-2365.45万元,环比变化了-21.21%。该基金最新一期资产配置为:股票占净值比93.26%,无债券类资产,现金占净值比7.64%。从基金持仓来看,该基金当季前十大股票仓位达42.84%,第一大重仓股为药明康德(603259),持仓占比为4.46%。

基金十大重仓股如下:

北信瑞丰健康生活现任基金经理为庞文杰。其中在任基金经理庞文杰已从业4年又50天,2022年3月28日正式接手管理北信瑞丰健康生活,任职期间累计回报为-45.94%。目前还管理着3只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度中国经济延续回升向好态势,5月、6月制造业PMI小幅回落至荣枯线以下,但其中高端制造相关领域仍然保持在扩张区间。外部环境更趋复杂严峻,美国6月多项经济数据不及预期,美国经济有降温隐忧;全球多家央行在6月宣布降息,但由于担心通胀粘性,降息节奏不太清晰,但全球主要央行降息周期可能已经开启。A股二季度冲高回落,其中上证指数跌2.43%,沪深300指数跌2.14%,创业板指跌7.41%,科创50指数跌6.64%。本基金本报告期内聚焦医药行业投资机会,重点布局于创新药、创新医疗器械以及研发外包产业链。展望2024年下半年,国内财政开始发力,今年上半年政府债发行进度慢于往年,但5、6月份以来,政府债发行明显加快,三季度发债节奏有望继续提速,为下半年国内经济稳增长奠定良好基础。目前,A股市场已经具备较高性价比,未来随着稳增长政策持续发力,市场风险偏好将会持续提升。美联储预计今年开始降息,年内有望降息1-2次,全球流动性紧缩的态势有望得到逆转。受经济苏复和海外流动性边际改善影响,A股的盈利端和估值端均将持续修复。全球生物医药领域迎来新一轮创新浪潮,2025年到2030年,全球药企将面临新一轮专利悬崖高峰,增加研发投入,实现新的增长曲线将会成为全球各大药企的必然选择;海外的生物医药投融资已经出现拐点,今年上半年全球生物医药行业投融资金额同比大幅增长;国内对创新药健康发展的鼓励政策陆续推出,从研发创新、市场准入、保险支付、投融资等方面给与全链条的支持,投融资水平也已见底企稳,未来有望回升。全球生物医药投融资水平的回升,研发开支增加,我国的CXO产业将会明显受益。今年上半年,美国国会的生物安全法案对CXO板块带来一些扰动,但这些议案都还在早期阶段,距离立法还有很远的距离,近几届国会涉华议案通过率持续降低,生物医药领域的涉华议案通过的可能性更低;众议院版本的生物安全法案未能纳入2025年国防授权法案中,未来独立通过立法的可能性十分渺茫。伴随着此事件影响的逐步消退,市场的关注点有望重新回到产业创新周期上来。本基金将长期关注医药领域中的科技创新机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP