证券之星消息,日前汇丰晋信策略优选混合C基金公布二季报,2024年二季度最新规模1.45亿元,季度净值涨幅为3.76%。

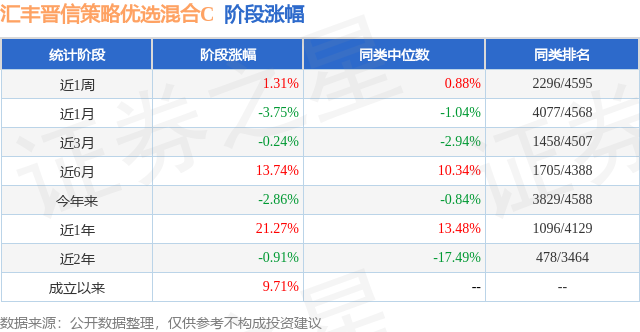

从业绩表现来看,汇丰晋信策略优选混合C基金过去一年净值涨幅为-13.67%,在同类基金中排名1515/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-27.77%,成立以来的最大回撤为-30.38%。

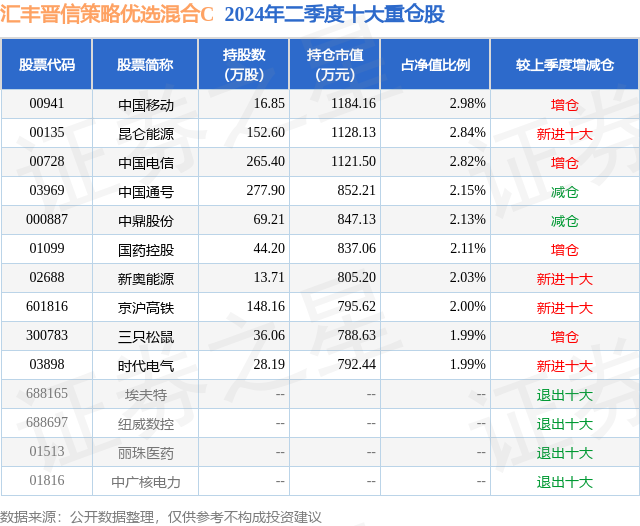

从基金规模来看,汇丰晋信策略优选混合C基金2024年二季度公布的基金规模为1.45亿元,较上一期规模8457.75万元变化了6053.75万元,环比变化了71.58%。该基金最新一期资产配置为:股票占净值比93.05%,无债券类资产,现金占净值比6.25%。从基金持仓来看,该基金当季前十大股票仓位达23.04%,第一大重仓股为中国移动(00941),持仓占比为2.98%。

基金十大重仓股如下:

汇丰晋信策略优选混合C现任基金经理为吴培文。其中在任基金经理吴培文已从业8年又296天,2022年9月14日正式接手管理汇丰晋信策略优选混合C,任职期间累计回报为-2.14%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇丰晋信策略优选混合A(016174),季度净值涨幅为3.89%。

对本季度基金运作,基金经理的观点如下:我们通过策略优选产品,争取打造一个融合多种投资风格的投资方案。我们会主动梳理价值投资体系中多种不同风格的标的,并将这些不同风格的标的在本产品中进行适当的混合。不同风格的标的,在波动性上通常存在一定的互补性。将他们适当混合,有助于在争取收益的同时,优化风险控制;在长期实现风险优化后的收益。同时我们会主动判断不同投资风格的可行性,可能会阶段性地体现出对部分风格的侧重。我们管理本产品时用到的投资策略和流程是相对稳定的。这是我们精心设计,严格实施的结果;是对汇丰晋信“可解释、可复制、可预期”的投资理念,在产品层面的落实。会有助于我们的产品被投资者更容易地理解,更容易地使用。虽然面对股票市场,我们一定会有因时而变的投资观点,但我们更希望投资者关注到我们对产品投资框架的坚持。2024年1季度A股市场出现了比较明显的回调。大市值和高股息以外的标的,回调幅度普遍比指数更加显著。即使很多前景较好的标的,也未例外。这是由于市场在弱势下,此类标的相对容易受到流动性冲击。虽然二季度前期有所反弹,但未改变一季度呈现的市场结构。过去3年,市场已经释放了较大的估值压力,当下已有较多成长性的标的进入了PE20倍以内的区间,不少PB在2倍以内。这种情况在A股历史上并不常见,但也有过若干次先例。比如,2013、2018年都出现过类似的市场特征。值得重视的是,历史上此后都出现了偏成长风格的投资机会。这说明市场一直在变化,随着标的价值不断地此消彼长,此前表现受压制的资产中也会孕育机会。另外,2024年上半年港股走势在国内宏观经济稳健表现和海外降息预期下逐渐走稳。港股高股息和港股科技股都有较好的表现。从去年四季度开始,我们在本产品中重点聚焦了三个方向,并基本保持至今。一是港股中具有高股息特征的标的。第二是成长风格较为明显的新质生产力领域。第三是,普遍具有高ROE特征的大众消费。我们认为这三个方向目前都具有较为明显的投资价值,而且投资风格的差异性比较显著,可以形成较好的互补搭配。这个配置思路基本延续至今。港股高股息标的是当前我们重视的领域。高股息标的容易提供较为稳定的收益,而且一般波动率较低,是长期投资的重要选择。2023年我们较多选择了A股当中的低估值国企。随着A股高股息标的的上涨,2024年我们将视野移到港股,配置了较多港股的高股息标的。2季度港股高股息标的有较明显的涨幅,市场关注度明显提高。但由于起步的估值较低,目前港股当中仍有较多股息率在4%以上的标的,而且行业分布较为广泛,有利于降低高股息配置的行业属性,仍然是相对有吸引力的配置机会。新质生产力涉及的范围,比去年曾关注过的“数字经济”相对扩大。除了AI、信创,还包括机器人、工业自动化、智能驾驶等新兴产业,以及那些能增强产业链竞争力和安全性,可以引领创新需求的企业。我们判断,全球的科技创新可能正在进入一轮集中涌现的高峰期。技术创新正在从量变汇聚成质变。使得时隔30多年,新一轮“康波”周期蓄势待发。同时国内宏观政策层面高度重视由“创新起主导作用的新质生产力”。2024年至今产业界不断产生重大技术进展,我们认为这个产业趋势已经基本确立。并且部分全球产业界的核心公司,在定价上已经表现出积极的反馈。而A股市场中,部分成长性板块的估值仍处于历史低位区域。预计产业变革和政策扶持共振,容易在A股创造较多的投资机会。大众消费类公司受益于共同富裕的时代背景。普遍具有品牌力,有较高的ROE和经营上的壁垒,具有优质企业的典型特征。而且经过了三年左右的估值回调,很多此类公司当前的估值已经进入价值区间。这些公司由于持续经营能力较强,所以一般市场容易给予溢价。相对而言,当前的估值水平并没有体现出溢价,反而有些标的出现了估值折价,是一个比较有价值的投资时点。在四月的政治局会议中,除了继续强调新质生产力和扩大消费相关的事项,还指出支持结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施。过去一段时间,房地产销售下滑相对明显,预计在政策支持下后续会有所改善。这可能进一步改善宏观预期和环境,为市场的整体平稳创造条件。在个股标的选择上,我们将重点挖掘上市公司中的高质量发展案例。争取使配置方向与时代的变化同步。同时我们争取把个股覆盖的宽度维持在较高水平,找到尽可能丰富的投资标的,控制持仓的相关性,增加组合的抗风险能力,保持稳中求进的总基调。我们认为当下的A股和港股市场都具有较为明显的估值吸引力。站在中长期的维度上,我们相信2024年正孕育着丰富的投资机会。中国资本市场仍将为投资者创造资产增值的机会。我们将继续平衡把握机会和风险,保持不骄不躁,科学、理性的态度。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP