证券之星消息,日前汇添富国企创新股票D基金公布二季报,2024年二季度最新规模0.0亿元,季度净值涨幅为0.12%。

从业绩表现来看,汇添富国企创新股票D基金过去一年净值涨幅为-11.59%,在同类基金中排名278/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-26.11%,成立以来的最大回撤为-36.31%。

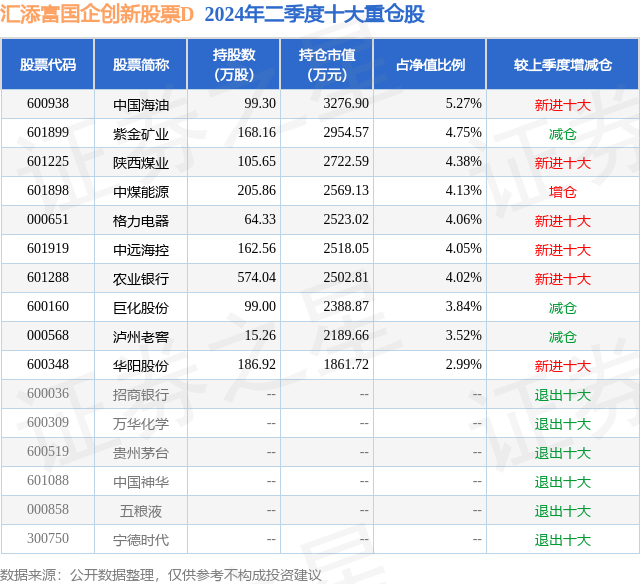

从基金规模来看,汇添富国企创新股票D基金2024年二季度公布的基金规模为0.0亿元,较上一期规模13.34万元变化了3.88万元,环比变化了29.11%。该基金最新一期资产配置为:股票占净值比80.51%,债券占净值比0.97%,现金占净值比18.83%。从基金持仓来看,该基金当季前十大股票仓位达41.01%,第一大重仓股为中国海油(600938),持仓占比为5.27%。

基金十大重仓股如下:

汇添富国企创新股票D现任基金经理为蔡志文,近期离任的基金经理为李威。其中在任基金经理蔡志文已从业4年又230天,2024年3月13日正式接手管理汇添富国企创新股票D,任职期间累计回报为-1.12%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇添富品牌力一年持有混合A(012993),季度净值涨幅为10.79%。

对本季度基金运作,基金经理的观点如下:2024年二季度,中国经济经历了由复苏向稳态的转变,整体增速呈现边际放缓的趋势。生产强而需求较弱的格局仍在持续,生产端持续修复,而需求端增速低于预期。其次,出口和制造业链条的增长速度较快,显示出较强的外部需求,而国内消费需求的恢复相对缓慢,加之房地产和基建投资增长乏力,对经济形成一定拖累。我们的投资策略也根据宏观经济环境变化进行了调整。2024年二季度,上证指数下跌2.43%,沪深300指数下跌2.14%,创业板指数下跌7.41%,股票市场呈现震荡回落趋势。市场结构性差异显著,分行业看,银行、公用事业、煤炭、交运等低估值高股息行业表现居前,而计算机、休闲服务、商业贸易、传媒等行业表现相对落后。回顾2024年二季度的组合操作,考虑到出口持续强劲,消费缓慢复苏,投资有所弱化的宏观经济背景,本组合围绕以下三个投资主线进行布局。第一条主线是实物消耗快于经济增速背景下上游资源价值日益突出,本基金二季度继续重点布局了煤炭、有色、石油等行业的优质公司。石油的全球紧平衡趋势不改,由于页岩油产量中气体比例不断提升导致页岩油的综合售价逐年降低,使得70美金成为了美国页岩油普遍的盈亏平衡线,因此我们看好油价在70美金以上高位运行。在此前提下,桶油成本低、资源储量丰厚、运输成本低廉、同时又兼具估值便宜、股息率高特征的石油龙头公司依旧具有较大的投资价值。此外,尽管短期来水充裕导致电煤需求有所承压,但我们认为从中期看,煤价有望保持在800元以上的水平,这是由于新疆煤(运输成本高),印尼和澳洲煤(通胀和税收导致成本上升)的高成本所共同决定的,因此成本低储量大的全国性动力煤龙头公司目前整体依旧具有低估值高股息高现金流的特点,值得重点配置。从全球看脆弱的铜供应进入供给周期,市场一直“高估了新矿山投产、低估了老矿山减量”。虽然短期铜价在涨到1.1万美金后有所回落,但展望下半年和明年,在老矿品味持续下降和新矿迟迟没有投产的背景下,铜供给依旧偏紧。而需求端在国内光伏和新能源车,国际配电网设备改造和AI蓬勃发展对电力设备需求的共同拉动下,依旧保持强劲增长。因此我们认为铜价未来依旧易涨难跌。总之,对于“煤油铜铝”为代表的资源行业,组合在二季度依旧坚定持有,逢低加仓。第二条主线是中国制造从内卷走向海外,依靠性价比优势持续扩大市场份额,本基金二季度重点关注机械、汽车、轻工、纺织等行业的龙头公司。中国制造的全球竞争力在进一步增强,国内较好的产业链配套和工程师红利带来的全体系竞争优势,将助推中国出口在2024年继续保持较快增长,进一步提升在全球工业产品产值中的比重。尽管短期出口行业面临外部关税制裁不断增加的不利条件,但中国制造业具有全球最完善的工业种类体系和最高效的供应链效率,通过布局第三国生产基地,部分优质公司依旧可以获得较好的成长。因此,尽管二季度出口类公司股价有所回调,但组合依旧坚守其中具有较强竞争力且估值较低的优质公司。第三条主线是传统行业供给侧出清后竞争格局的优化,本基金二季度重点布局了钢铁、家电、化工、交运等行业的龙头公司。集运、油运和干散货运输行业由于过去15年长期运价低迷导致行业新船更新不足,随着全球经济复苏,行业有望在未来持续保持高盈利。部分家电行业目前已基本形成了寡头垄断的竞争格局,行业供给和需求稳定,龙头不追求份额,而对价格和盈利稳定性有了更高的诉求。电解铝、氟化工行业受制于配额的限制,形成了明显的供需矛盾,产品价格已经开启上涨的序幕。钢铁行业大部分企业已经承受了持续两年的亏损,尾部公司已经到了停产的边缘,行业也许在不久的未来能够迎来产能出清。对于这类行业整合带来的投资机会,组合一直奉行广撒网长期跟踪的研究方法,在行业发生质变的奇点时刻再加仓进行重点投资。总之,尽管市场在二季度有所回调,但目前无论是A股市场还是港股市场的估值水平依旧处在历史较低的位置,监管层持续优化政策和规则,鼓励上市公司分红,鼓励市场优胜劣汰,同时全社会无风险收益率不断下降,优质权益资产相比于其他资产的吸引力正在持续上升,因此我们继续看好权益市场在下一个季度的表现。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP