证券之星消息,日前安信资管瑞丰6个月持有债券A基金公布二季报,2024年二季度最新规模0.33亿元,季度净值涨幅为0.14%。

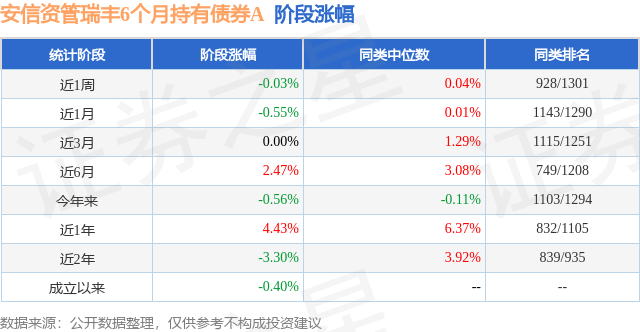

从业绩表现来看,安信资管瑞丰6个月持有债券A基金过去一年净值涨幅为-1.66%,在同类基金中排名730/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-7.49%,成立以来的最大回撤为-8.94%。

从基金规模来看,安信资管瑞丰6个月持有债券A基金2024年二季度公布的基金规模为0.33亿元,较上一期规模3450.58万元变化了-159.32万元,环比变化了-4.62%。该基金最新一期资产配置为:股票占净值比15.64%,债券占净值比97.58%,现金占净值比1.33%。从基金持仓来看,该基金当季前十大股票仓位达10.37%,第一大重仓股为中集集团(000039),持仓占比为1.69%。

基金十大重仓股如下:

安信资管瑞丰6个月持有债券A现任基金经理为王璇 冯思源。其中在任基金经理王璇已从业2年又178天,2022年3月29日正式接手管理安信资管瑞丰6个月持有债券A,任职期间累计回报为-1.62%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为安信资管瑞元添利B(970030),季度净值涨幅为1.02%。

对本季度基金运作,基金经理的观点如下:一、市场回顾二季度国内经济总体保持平稳,生产相对需求表现更为强劲,外需也比内需更为旺盛。具体来看,4至6月份制造业PMI指数分别为50.4、49.5和49.5,总体来看需求偏弱,生产略强于需求。价格总体呈现下行趋势,与通胀数据的走势相一致:4-5月份PPI同比分别下降2.5%和1.4%,而CPI同比增速连续两个月保持在0.3%。在固定资产投资领域,制造业保持了较高的增速,基础设施建设增速相对平稳,而房地产投资成为经济增长的拖累。二季度房地产市场销售未见明显改善,新开工、施工和竣工增速普遍下滑双位数以上。除房地产外,内需的回升相对有限,消费增速在二季度整体呈现震荡下行的趋势。与此形成鲜明对比的是,外需表现更好,4月和5月的出口增速分别回升至1.4%和7.6%。在货币政策方面,二季度资金面相对宽裕,政策利率保持稳定。海外市场方面,美国通胀在二季度略有降温,但降幅有限,这可能导致美联储降息预期的推迟。金融市场方面,二季度债市表现良好,长端利率债价格震荡下行,10年期国债收益率下降8个基点,10年期国开债收益率下降12个基点。信用债表现更为强劲,AAA/AA+评级的1至3年期限债券收益率普遍下降25至35个基点。二季度中债信用债总全价指数和中债总全价指数分别上涨了0.98%和0.78%。权益市场整体呈现先涨后跌的震荡走势,大盘股表现明显优于小盘股,上证50、沪深300和中证1000指数分别下跌了0.83%、2.14%和10.02%。可转债资产走势大体上接近权益指数,但6月中下旬部分弱资质转债的评级下调导致市场一度出现较大调整,AA/AA-/更低评级的标的跌幅较大。总体来看,中证转债指数在二季度录得了0.75%的涨幅。二季度账户总体保持中等杠杆运作,纯债端以短久期为主,对中长久期的利率债进行一定的波段交易。转债持仓依然以优质龙头企业为主,风格上继续规避弱资质企业,总体仓位较前一季度下降。权益端伴随权益上涨有所减仓,但二季度行业轮动加剧,因此账户二季度波段操作相对较多。风格上,我们对红利风格的配比有所降低,但总体依然偏好大盘价值风格。行业配置上,周期品和资源品种,有色金属依然保持高配,煤炭行业有所降配;消费行业内降配高端消费,增配必选消费;制造业中,对出海逻辑的机械行业有所增配,对电力设备尤其是光伏行业总体降配。二、展望与投资策略站在三季度初来看,国内宏观经济中,制造业继续表现较为优秀,而地产复苏相对有限,同时外需强于内需、生产强于需求的趋势,总体继续持续。中期来看,债券方面,我们继续维持利率中枢并不会明显抬升的判断,因为宏观基本面上地产偏弱的趋势未见明显扭转,社会总体融资需求增速预计仍将保持偏低水平,总需求短期快速提振概率有限;但目前的收益率曲线偏平,期限利差偏低,中长端利率或有一定波动。信用利差继续处于低位,信用债择优配置无虞,但做信用挖掘和下沉相对的性价偏弱。转债方面,中低价券二季度调整幅度较大,对于部分有所错杀的优质公司和转债估值具备性价比的标的,客观上提供了一定的投资机会。但是,在目前的市场环境下,我们更需要仔细甄别公司基本面,而非单纯关注债券的绝对价格。若公司所处行业依然处在下行周期、债务负担过重和核心竞争力不强,我们依然要保持规避;若公司所处行业总体竞争格局相对较好,公司债务负担也总体可控,那么错杀的标的也是良好的投资机会。转债持仓风格上,账户将依然偏好龙头企业、估值偏低和行业竞争格局较优的标的,部分优秀公司亦将配置偏股型转债的仓位。权益方面,我们认为国内企业盈利下半年仍将承压,部分行业供需关系预计仍将继续调整,产能出清还在路上。居民的消费预计仍将保持平稳,刚需类消费预计在目前的经济环境下,仍然会具备韧性。考虑到美联储下半年降息预期仍存,相对更看好资源品代表的有色,以及有一定出口逻辑的行业,如机械设备、风电等细分行业。风格上,个人继续看好大盘价值风格,组合继续选择基本面与估值匹配的标的进行配置,争取为持有人创造更好的收益。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP