证券之星消息,日前长信可转债债券C基金公布二季报,2024年二季度最新规模9.88亿元,季度净值涨幅为1.48%。

从业绩表现来看,长信可转债债券C基金过去一年净值涨幅为-10.22%,在同类基金中排名981/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-16.01%,成立以来的最大回撤为-36.34%。

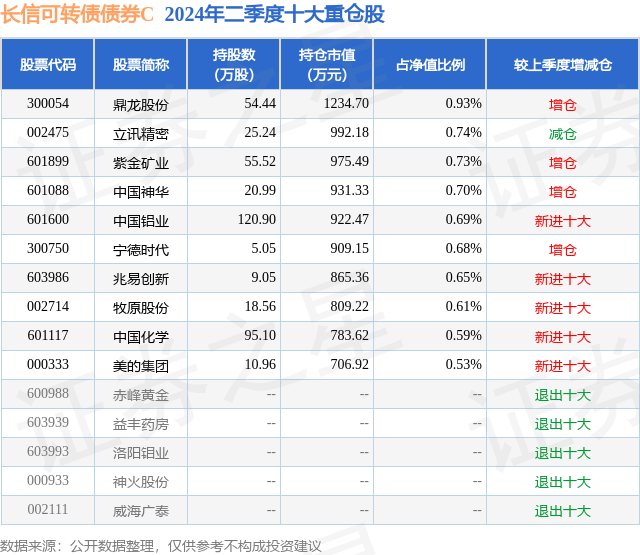

从基金规模来看,长信可转债债券C基金2024年二季度公布的基金规模为9.88亿元,较上一期规模6.97亿元变化了2.91亿元,环比变化了41.72%。该基金最新一期资产配置为:股票占净值比14.92%,债券占净值比89.84%,现金占净值比6.02%。从基金持仓来看,该基金当季前十大股票仓位达6.85%,第一大重仓股为鼎龙股份(300054),持仓占比为0.93%。

基金十大重仓股如下:

长信可转债债券C现任基金经理为李家春 肖文劲,近期离任的基金经理为吴晖。其中在任基金经理李家春已从业14年又357天,2018年12月7日正式接手管理长信可转债债券C,任职期间累计回报为22.13%。目前还管理着17只基金产品(包括A类和C类),其中本季度表现最佳的基金为长信稳健均衡6个月持有期混合A(011105),季度净值涨幅为3.46%。

对本季度基金运作,基金经理的观点如下:上半年市场盈利预期有所下调,海外美联储降息预期反复,加之其他海外冲击事件扰动,权益市场在2月开启大幅反弹之后逐步转入震荡,机构对于防守型资产的配置有所提升,二季度红利资产表现占优,小微盘以及部分成长赛道相对回落,市场成交额逐步缩量。此外,伴随资本市场改革深化、地产政策加码,部分板块博弈尚在延续。面对市场的分化和波动,我们通过资产结构调整,努力实现组合回报。权益部分,期待市场企稳后逐步加大配置仓位,力争获得市场修复的投资收益,在一季报盈利预期出现回调后,对成长相关仓位有所控制。转债部分,适当降低转债持仓整体价格和转股溢价率水平,提升整体安全边际,在相关板块内精选估值与业绩匹配度较高的相关标的。两会后,国内经济进入发力期,消费以旧换新和设备更新行动、发展新质生产力等增长抓手将进一步对经济形成支持,年初PMI也出现回升态势,但5月以来内外需出现背离,第二产业靠外需拉动,而第三产业仍有待进一步复苏。国外方面,全球制造业强势复苏,拉动中国出口景气。美国经济数据强劲、通胀略超预期,美元降息节点预期多次变化,但美元滥发正在引发全球投资者对美元信用的担忧。对于权益市场而言,新政侧重打造公平的交易环境、增强企业对股东的回报,这些都将显著改善市场当前的供需矛盾,驱动A股走向成熟化。目前市场较为关注整体盈利复苏情况以及海外周期的回落风险,上半年红利资产相对占优。后续关注年内风格的再平衡。在前期红利资产显著上涨后,股息吸引力有所减弱,前期调整过多的处于低位的核心资产同样值得关注,其中包括前期回调较多但业绩稳健的部分顺周期相关子板块,如上游资源品、造船等,以及可能位于出清阶段末期的部分板块,如猪周期、化工品等,此外有业绩支撑的成长板块部分领域同样值得持续跟踪,比如消费电子、AI驱动的算力、出海电力、机械等等。对于转债市场而言,二季度市场出现较大波动,尤其是低价转债。转债市场后续预计会延续分化,一方面历史上转债大幅调整后回暖的核心仍是正股市场的快速复苏,另一方面低价转债在出现巨大波动后,高YTM转债历史上低波动低回报的预期有所变化,转债市场整体策略框架或步入新的阶段。转债市场目前估值和价格分布相对今年2月初以及近3年的阶段性底部仍然较高,但结构显著分化,跌破债底标的数目显著增多,6月以来机构配置资金存在一定的负反馈效应。后续需要关注:第一,权益市场是否筑底回升,部分中低价格转债在市场冲击下出现快速调整,部分业绩较优、估值处于较低区域的转债在此轮被动冲击中或提供较好的投资机会;第二,部分被“误杀”的高YTM相关标的,即使部分低信用评级的转债出现快速调整,仍有部分低价转债值得关注,其公司处于正常运营状态,对债务的偿还能力仍有所保障。下一阶段我们将积极关注经济走势和政策动向,动态调整组合权益部分的行业分布和个股集中度、债券部分的久期和仓位,加强流动性管理,严格防范信用风险,进一步优化投资组合,力争为投资者获取较好的收益。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP