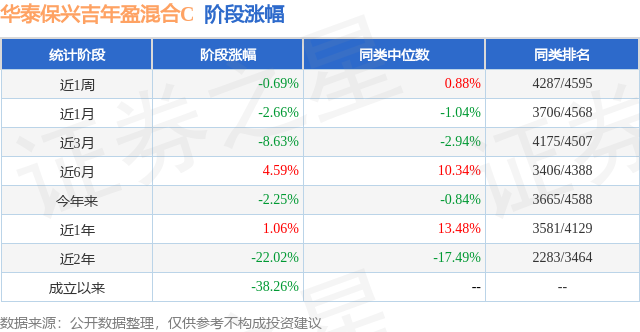

证券之星消息,日前华泰保兴吉年盈混合C基金公布二季报,2024年二季度最新规模0.11亿元,季度净值涨幅为0.71%。

从业绩表现来看,华泰保兴吉年盈混合C基金过去一年净值涨幅为-17.11%,在同类基金中排名2052/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-28.08%,成立以来的最大回撤为-44.3%。

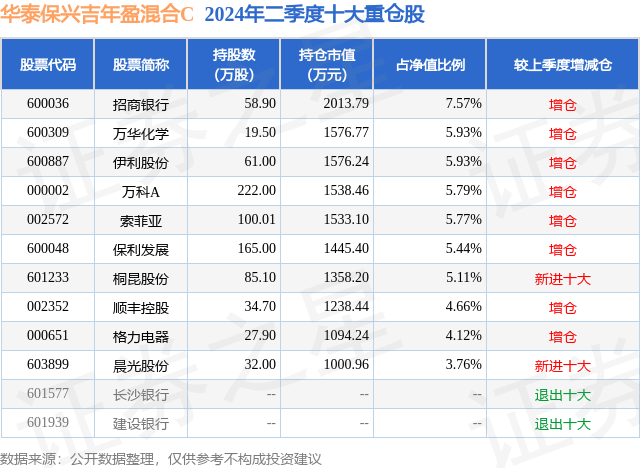

从基金规模来看,华泰保兴吉年盈混合C基金2024年二季度公布的基金规模为0.11亿元,较上一期规模129.65万元变化了939.64万元,环比变化了724.75%。该基金最新一期资产配置为:股票占净值比93.72%,无债券类资产,现金占净值比6.55%。从基金持仓来看,该基金当季前十大股票仓位达54.08%,第一大重仓股为招商银行(600036),持仓占比为7.57%。

基金十大重仓股如下:

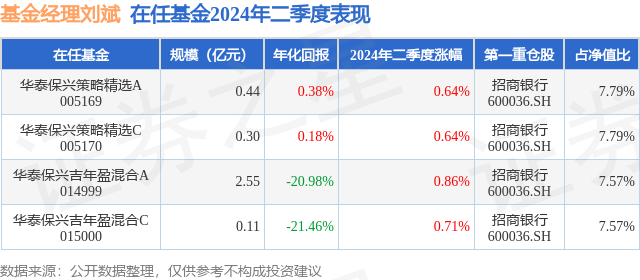

华泰保兴吉年盈混合C现任基金经理为刘斌。其中在任基金经理刘斌已从业10年又3天,2024年2月26日正式接手管理华泰保兴吉年盈混合C,任职期间累计回报为-2.46%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为华泰保兴吉年盈混合A(014999),季度净值涨幅为0.86%。

对本季度基金运作,基金经理的观点如下:二季度市场整体呈下跌走势,风格上大盘红利股表现好于其它,主要是银行、石油石化、电信运营商等。分行业看,一季度表现较好的银行、煤炭、交通运输依然表现较好,均有所上涨,石油石化、家电也相对表现较好,另公用事业、电子也有所上涨;另一面,传媒、商贸零售、社会服务、计算机行业季度跌幅均超15%,尤其计算机行业连续两个季度大幅下跌。二季度我们减持了银行、有色等相对强势的资产,增持了基础化工、轻工制造、医药生物、农林牧渔等相关资产。如我们一贯的原则,减持增持的主要依据是预期回报水平的高低,我们总是减持那些预期回报已经下降的资产,并相应的增持预期回报上升的资产,维持组合整体的预期回报保持较高水平。二季度末组合的加权ROE(TTM)约14.2%,加权PB约2.0倍,加权PE约11.2倍。组合加权ROE较往期有所下降,主要因组合中地产、农林牧渔、基础化工中一些资产盈利能力处于周期性的历史低位水平,我们看好其未来向历史均值回归。自2021年2月以来,HS300指数从高点下跌超40%,其加权PB从1.92下降至最低1.15左右,下降幅度也约40%,PE(TTM)下降的幅度也相当,2020年HS300指数成分股加权ROE约10.8%,2023年约10.2%,预计2024年仍在10%左右。从以上数据可知,过去三年多市场下跌主要因估值下降,因此风险溢价(当前PE的倒数减去10年期国债收益率)大幅上升,当前估值下HS300的风险溢价超过6%,过去10年里风险溢价超越此水平的时期主要有2013~2014及2018年中的部分时段。估值下降意味着市场对未来的前景较为谨慎甚至是悲观,确实过去两年多经济总体处于弱势,表征流动性的M1、M2增速持续下滑,表征价格的CPI和PPI也处在非常低的水平,甚至有部分时段是负值,在这些背景之下,与经济名义值更相关的企业收入和利润确实难有太好的表现,尤其是想要实现高速增长则非常困难。但我们更应该考虑的是周期性,短期虽然遭遇了一些困难,但拉长时间经济周期并不会消失,困难之时正是应该考虑机会的时候,正是应该主动承担风险的时候,对我们来说重点在于在什么资产上承担风险。我们对投资的理解始终是资产质量和资产价格两部分,即使是单利(利润没有增长)模型,也是有投资价值的,问题只是我们满足于多高的单利,单利和复利也是可以相互转化的。依照这样的基本思路,我们认为当前市场存在着很多优质投资机会,很多细分行业龙头公司在未来至少仍会维持名义GDP的增长速度,市场目前估值下隐含的预期回报非常具有吸引力,虽然短期不乏负面因素,但不改变这些资产基本的长期价值。这样的行业有房地产、化工、轻工、家电、医药、机械、电子、农林牧渔等。决定一个行业竞争格局好坏或者公司盈利水平高低的因素有供给和需求两方面,市场对需求端的变化总是高度敏感,对供给端的变化和分析却不是很积极,主要因供给端往往都是因需求端变动而变动,且常常是慢变量,其对公司的盈利影响不在当期体现,但正因如此反而值得研究和思考。我们发现很多行业需求的增长是缓慢的,大致维持和名义GDP同等增速甚至更慢,也因为如此不太受资本关注,此是其一,其二是这样的行业往往已经成熟,其新建产能满足经济性所需的规模会非常巨大,如果新建这样规模的产能则又会对行业的供给格局产生显著的影响,对新资本来说无法满足其回报要求,因而对于新进入者构成了明显的阻碍,相应的这些行业中存量的优势企业盈利能力可以在较长时间内保持较高水准。我们前文中提及的低估值行业中存在着不少这类资产。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP