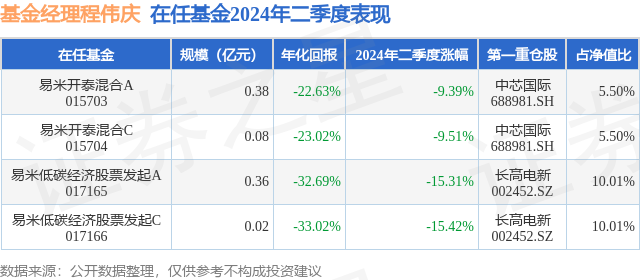

证券之星消息,日前易米开泰混合C基金公布二季报,2024年二季度最新规模0.08亿元,季度净值涨幅为-9.51%。

从业绩表现来看,易米开泰混合C基金过去一年净值涨幅为-29.18%,在同类基金中排名3570/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-35.94%,成立以来的最大回撤为-41.8%。

从基金规模来看,易米开泰混合C基金2024年二季度公布的基金规模为0.08亿元,较上一期规模943.59万元变化了-105.76万元,环比变化了-11.21%。该基金最新一期资产配置为:股票占净值比76.81%,无债券类资产,现金占净值比23.58%。从基金持仓来看,该基金当季前十大股票仓位达47.53%,第一大重仓股为中芯国际(688981),持仓占比为5.5%。

基金十大重仓股如下:

易米开泰混合C现任基金经理为程伟庆 贺文奇,本季度增聘基金经理贺文奇。其中在任基金经理程伟庆已从业1年又255天,2022年11月8日正式接手管理易米开泰混合C,任职期间累计回报为-35.84%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年上半年,市场风格分化较大。从热门宽基指数半年涨幅上看,红利指数、上证50、沪深300收红,北证50、中证2000这类小盘股指数表现较差。资金整体避险意愿较强。从我们的情绪模型看,市场短期情绪大幅震荡,分别在1月末、4月中旬、6月初、6月末进入极端底部区域,目前已创年内新低,跌破1月末的底,这一轮下行从3月底开始启动,已经持续3个多月。风格上,以红利为代表的价值风格大幅跑赢成长风格,不过5月下旬价值风格也开始大幅向下,而大盘成长始终处于下行通道。不过成长赛道中,仍有人工智能、芯片、消费电子等细分行业有过一波阶段性机会。上半年,本基金组合构建有两个比较鲜明的特征:一季度,组合配置向哑铃型靠拢,哑铃策略的一头是偏上游的资源品,另一头是需求增量的新兴科技领域,如人工智能、人形机器人和氢能等,这些新兴行业未来市场增量空间大,而当前内卷尚不严重。调整的逻辑是基于对中国产业结构的理解,以及资金偏好。中国产业结构以中游制造业为主,这种行业在景气高点时,ROE和估值双升,但随之而来的是资本过度投资导致阶段性供过于求,企业盈利率下行。即使是具有较高科技含量的高端制造业,也难以完全避免这种景气周期波动的影响。而过去两年的逆全球化和美日等国制造业回流,较大程度上加剧了具有全球供应属性的中国制造业景气向下波动。在这种背景下,在弱势的A股中,周期和新兴科技领域机会更大。一季度,市场也基本验证了这一逻辑。5月末,投资策略从哑铃策略向均衡成长策略过渡,同时降低仓位。主要判断及交易逻辑有三点:一是短周期来看,哑铃策略重配的有色板块,阶段性积累了不小的涨幅,接下来有收益兑现的风险;二是长期来看,成长风格目前正在底部积累势能,部分赛道已经有回暖迹象,但风格切换我们预计会需要更长的周期,因此在择股上更偏向业绩反转型企业,同时结合情绪模型逐步置换原有持仓;三是成长风格再平衡,减少原组合中偏概念业绩兑现较弱的个股,替换为业绩确定性更高的个股。主要分成两部分:择股方面,选择标准是在景气周期上行的行业中,重点关注中期内通过再融资产生ROE增量和利润增量的细分领域龙头,尤其是业绩预期反转的公司;择时方面,在精选股票池内,使用基于情绪因子的量化择时模型,做个股交易来不断降低持仓成本。下半年,我们仍会保持谨慎乐观的操作思路,控制仓位,个股选择和交易时,选择基本面确定性更强的个股构建组合,以及当交易信号明确程度较高时进行择时交易。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP