证券之星消息,日前国泰君安君得盛债券A基金公布二季报,2024年二季度最新规模0.56亿元,季度净值涨幅为0.31%。

从业绩表现来看,国泰君安君得盛债券A基金过去一年净值涨幅为-2.15%,在同类基金中排名770/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-6.69%,成立以来的最大回撤为-12.82%。

从基金规模来看,国泰君安君得盛债券A基金2024年二季度公布的基金规模为0.56亿元,较上一期规模6099.31万元变化了-474.56万元,环比变化了-7.78%。该基金最新一期资产配置为:股票占净值比14.38%,债券占净值比109.18%,现金占净值比1.5%。从基金持仓来看,该基金当季前十大股票仓位达7.86%,第一大重仓股为宁波银行(002142),持仓占比为1.01%。

基金十大重仓股如下:

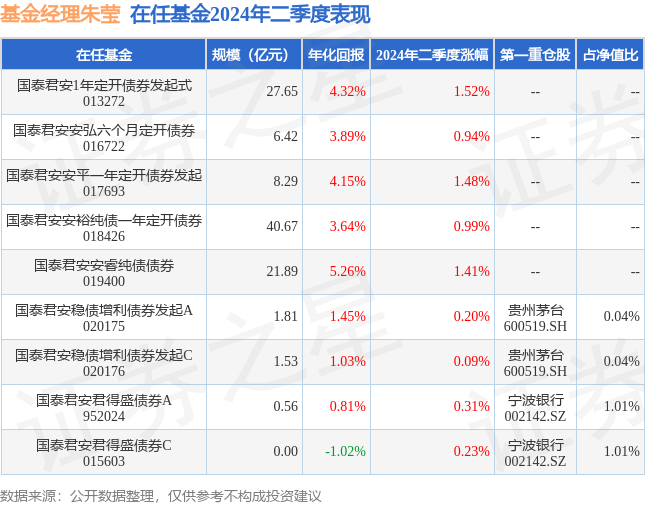

国泰君安君得盛债券A现任基金经理为朱莹 朱晨曦,本季度增聘基金经理朱晨曦,近期离任的基金经理为王海军。其中在任基金经理朱莹已从业2年又203天,2023年5月17日正式接手管理国泰君安君得盛债券A,任职期间累计回报为-1.58%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰君安1年定开债券发起式(013272),季度净值涨幅为1.52%。

对本季度基金运作,基金经理的观点如下:二季度宏观基本面修复进程有所放缓,制造业PMI在5月和6月回落至荣枯线以下,从结构上来看宏观基本面仍然呈分化状态,外需有支撑而内需偏弱。二季度地产政策进一步加码,成交回暖,但预期的扭转仍需时日。货币政策方面保持稳健,除了月末等时间点性扰动外资金价格整体保持平稳。财政政策方面,特别国债发行计划落地,但在项目制约下地方债发行进度相较于往年偏慢。债券市场延续牛市趋势,影响市场的重要因素之一是央行禁止“手工补息”带来的“存款搬家”效应,非银机构固收类产品规模大幅扩张,带动了信用债收益率的下行,加剧了债券市场“资产荒”,也导致非银的资金面分层效应几乎消失。利率债方面主要围绕央行关注长期利率债风险而波动,央行从3月起多次提示市场关注长期利率债风险,并在4月底导致了债券市场出现调整。权益方面23年是产业新增产能投放之后企业盈利压力较大的一年,24年边际上压力减弱,站在中期维度,我们是相对乐观的。权益市场同样也是一波三折,二季度市场一度充满着乐观的情绪,具有中期确定性的一批公司一度出现了非常充分的定价。市场一度讨论似乎没有下跌的基础。然而,5月下旬以后市场还是走向了回调,整个6月份给投资者的体验是比较糟糕的。风格上,所谓低波红利在二季度的尾声再次成为市场的主线。报告期内本基金债券投资方面主要配置利率债,并择机参与波段交易机会。权益方面二季度我们继续坚持理性评估个股的潜在回报来做买入和持有决策,新增了公用事业标的,同时也对短期涨幅较多的标的做了减仓。同时对于我们长期看好的银行仓位继续持有。展望三季度,对债市而言核心仍然需要关注基本面,尤其是地产和居民信贷修复的情况。货币政策预计延续宽松取向,政策利率的变化节奏关注美联储的动向。此外未来央行可能一方面在二级市场买卖国债,另一方面增加了临时正、逆回购操作工具,预计债券市场的波动区间收窄。权益方面我们和市场的主流想法略有不一样,市场普遍对宏观经济非常悲观。我们认为投资者普遍低估了经济转型的事实,经济的驱动将从地产链转向制造业。投资者过去习惯的分析逻辑需要做一些修正。反应到行业和风格上,今年涨幅靠前的均符合两个特征,一是估值具有性价比,二是与未来的经济特征相关性较高。关于风格,我们不去谈论成长与价值的跑输跑赢问题。我们想更加强调的是股票的定价有其内在的原理,只不过很容易受到情绪的影响,且这里有一个非常重要的变量是时间。这可能是投资最难的地方。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP