证券之星消息,日前国泰君安君得鑫两年持有混合A基金公布二季报,2024年二季度最新规模4.21亿元,季度净值涨幅为-0.73%。

从业绩表现来看,国泰君安君得鑫两年持有混合A基金过去一年净值涨幅为-11.53%,在同类基金中排名1283/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-20.49%,成立以来的最大回撤为-51.31%。

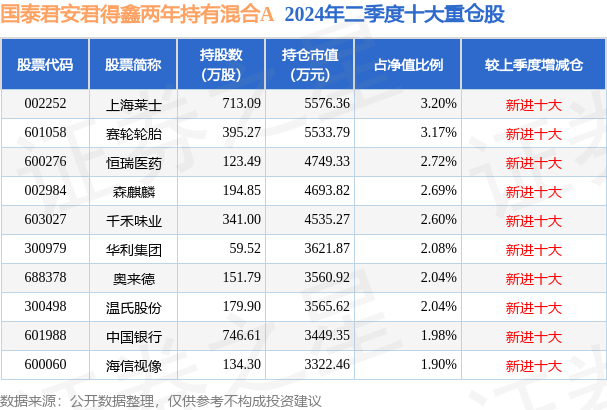

从基金规模来看,国泰君安君得鑫两年持有混合A基金2024年二季度公布的基金规模为4.21亿元,较上一期规模4.41亿元变化了-1918.19万元,环比变化了-4.35%。该基金最新一期资产配置为:股票占净值比82.09%,无债券类资产,现金占净值比18.37%。从基金持仓来看,该基金当季前十大股票仓位达24.42%,第一大重仓股为上海莱士(002252),持仓占比为3.2%。

基金十大重仓股如下:

国泰君安君得鑫两年持有混合A现任基金经理为李子波 陈思靖 范杨。其中在任基金经理李子波已从业2年又210天,2023年7月5日正式接手管理国泰君安君得鑫两年持有混合A,任职期间累计回报为-13.45%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度,市场持续调整,沪深300指数下跌2.14%,万得全A等权指数-11.99%,行业来看,仅银行指数收红+6.6%,公用事业、煤炭、电子等喊个与表现相对较好;传媒、社服、商贸零售、计算机等行业下跌较多。1,消费2季度消费表现继续欠佳,中证消费指数跌幅10.8%,而同期全A和沪深300指数跌幅仅5.3和2.1个百分点。分行业指数来看,家电、汽车指数跌幅较小,美容护理、纺织服饰、食品饮料、轻工制造、社会服务、商贸零售板块跌幅均超10个百分点。结构上,制造消费在Q2表现继续好于品牌消费。本产品在二季度继续大幅超配制造消费,低配品牌消费和服务消费,对产品在二季度继续实现相对超额收益有较大贡献。展望未来,我们仍旧对内需恢复的速度持相对谨慎的展望,外需的增长在下半年也有减缓的压力,消费板块尚未看到明显的系统性行情机遇。投资思路上我们将继续强调安全边际,强化资产负债、现金流要求。未来一段时间,我们仍将秉承GARP策略,深挖制造消费的投资机会,深挖新质全球化的投资机会,努力为投资者实现更好的回报。2,科技二季度TMT板块整体依旧低迷,板块内部分化较大,以光模块为代表的AI算力,以及以苹果产业链为代表的端侧AI表现较强,而一季度业绩超预期的半导体个股也逐渐走出了趋势,而软件板块由于其后周期属性,客户需求偏弱,出现了大幅回调。本基金二季度将更多的仓位从软件调整到了电子板块,同时有部分业绩超预期的个股表现较好,超额收益实现了回升。展望三季度,预计板块内还会持续分化,我们投资依然以风险收益比作为决策的基石。预计半导体的复苏依然持续,随着AI对行业产能的消耗,整个板块的供需依然在持续好转,我们会继续关注具有国产替代α和行业需求β的个股,特别是存储、物联网以及深度国产替代领域;随着AI逐渐走向应用端,以苹果为代表的终端龙头有望逐渐走向新一轮创新周期,相关产业链标的值得进一步挖掘;虽然软件板块短期较为低迷,但是里面最优秀的个股我们依然会保持关注,短期的低迷并不改变我们对其长期的信心。从结构看,我们延续一贯自下而上、从风险收益比的方式来选择个股,持仓以拥有核心技术、优秀管理能力、稳固竞争格局的产业龙头为主,也有部分自下而上发掘的高弹性个股。我们会持续跟踪产业和个股的变化,让投资者分享到信息行业发展的红利。3,周期二季度,股票市场上游行业持续表现强势,中游传统制造4月有经历反弹,但受整体经济弱复苏不及预期拖累,随后也出现持续回调。我们偏好基于基本面驱动的性价比投资,因此如果基本面变化不明显,而是市场风格偏好导致的避险属性的红利资产,未成为配置的方向。二季度以来,延续一季度的情况,黄金和铜板块,短中长期逻辑在短期集中演绎导致商品价格和股票价格呈现强烈的正反馈。虽然我们依然认为中期存在机会,但是从性价比出发,我们陆续降低了持仓比例,尤其是产业属性较弱的黄金。本基金倾向于参与大的库存周期、产能周期和产业周期机会。目前,我们观察到了几个领域存在机会:一是已经走向右侧的纺织制造产业链,目前上至化纤、纱线、面料,下至运动鞋、服制造代工,都从去年下半年开始走出见底回升的趋势,并在今年上半年不断得到基本面验证。我们认为这个景气趋势仍在延续中。同时,市场低估了这条产业链,包括材料迭代创新、传统制造代工全球竞争力的持续强化,里面蕴含了大量成长和价值投资的机会。二是经历3年反复产能去化的生猪养殖板块,行业周期正在走向反转。目前猪价已经呈现出反转的趋势,只是经历了近年来反复博弈的产能去化,叠加市场信心不足,生猪养殖板块从5月下旬开始经历了一波深度回调,但我们相信基本面的持续兑现,最终也将反应在股价的回报上。三是跨越传统周期行业看周期,寻找高端制造领域的周期生意。目前传统周期制造领域,由于经济不景气,很多环节供给格局也不理想,公司成长性也多少受限。而大家普遍认知的电力设备与新能源、汽车零部件、电子等高端制造领域,一方面,存在格局逐渐清晰,行业发展迈向成熟期的行业;另一方面,也存在国产替代持续推进,产业规模不断做大,但价格敏感性高的周期生意。我们需要打开传统行业分类的约束,去寻找共通的周期生意。包括,电子行业的面板、被动元器件产业链,我们看好大尺寸液晶面板的格局优化和中期景气向上,也看好中小尺寸OLED面板份额的持续提升,我们看好MLCC行业存在进口替代的持续推进和景气见底回升的双击机会。二季度,尤其是5月下旬以来,本产品净值出现了一定幅度的回撤。但我们还是要坚定做自己看了懂,能力圈范围内的投资。我们希望更多从大的周期视角,产业变革视角,公司成长视角,去发掘和等待基本面的兑现。4,医药申万医药生物指数二季度下跌10.25%,表现持续低迷。医疗服务受经济下行影响,高端眼科、齿科需求持续低迷;CXO行业受美国生物安全法案推进影响,海外需求萎缩,国内需求下行;疫苗行业受流感疫苗降价、HPV疫苗需求疲弱等影响,表现不佳;创新药走势分化,部分龙头个股受授权、临床数据读出等事件驱动表现较好,其他创新药也出现一定程度下跌。中药板块、血制品等低波红利资产表现相对较好,市场风险偏好仍然低位运行。本基金本季度下跌2.43%,跑赢医药指数7.82个百分点。主要因资产配置相对均衡,加强个股风险排查,同时及时进行个股止盈止损。展望下半年,我们认为创新药有望在全链条支持政策下持续发展,创新药出海案例持续增加,仍看好龙头企业的持续创新能力。同时稳健资产在市场不确定情况下,仍具有一定吸引力。我们将秉持灵活稳健并举的投资策略,并关注行业复苏迹象。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP