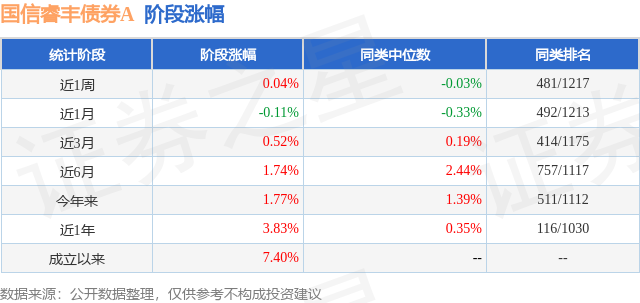

证券之星消息,日前国信睿丰债券A基金公布二季报,2024年二季度最新规模2.36亿元,季度净值涨幅为1.08%。

从业绩表现来看,国信睿丰债券A基金过去一年净值涨幅为3.83%,在同类基金中排名116/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-0.73%,成立以来的最大回撤为-0.73%。

从基金规模来看,国信睿丰债券A基金2024年二季度公布的基金规模为2.36亿元,较上一期规模2.47亿元变化了-1087.56万元,环比变化了-4.4%。该基金最新一期资产配置为:股票占净值比8.33%,债券占净值比106.37%,现金占净值比0.58%。从基金持仓来看,该基金当季前十大股票仓位达3.5%,第一大重仓股为建设银行(601939),持仓占比为0.55%。

基金十大重仓股如下:

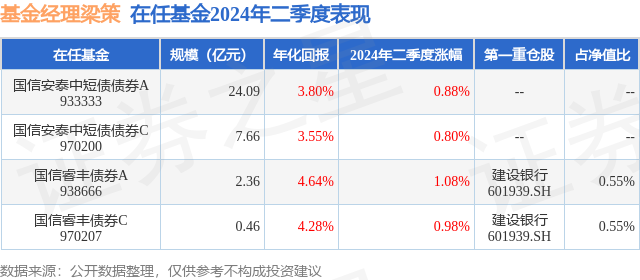

国信睿丰债券A现任基金经理为梁策 凌铃 张浩冉,本季度增聘基金经理张浩冉。其中在任基金经理梁策已从业2年又87天,2022年12月23日正式接手管理国信睿丰债券A,任职期间累计回报为7.4%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为国信睿丰债券A(938666),季度净值涨幅为1.08%。

对本季度基金运作,基金经理的观点如下:二季度债券市场缺乏明显的交易逻辑,利率整体处在箱体震荡,但收益率曲线上中短端和长端及超长端利率走势出现一定分化,曲线形态出现明显修复。具体来看,进入2024年4月份后,市场一方面继续受政府债供给压力担忧的影响,导致长端和超长端交易情绪偏弱,另一方面又受资金面转松刺激开始交易中短端资产,曲线开始往陡峭化修复。随着基本面数据公布以及政府债发行计划公布,市场开始交易利空落地,长端和超长端利率开始跟随下行。但在4月下旬央行开始提示长端利率风险以及出台新一轮地产政策后,长端及超长端利率出现一轮较大幅度调整。进入2024年5月后,债市进入窄幅震荡状态,基本面、政策面、资金面甚至消息面都缺乏足以影响债市逻辑的因素。但监管禁止“手工补息”后,非银机构资金面显著宽松,中短端资产受到追捧。5月底央行再次提示长端利率风险,市场出现小幅调整。进入2024年6月后,市场开始交易降息预期,各期限利率稳步下行,央行行长关于货币政策框架演进的讲话让市场长期以来对长端利率的定价模式和参考基准发生变化,进一步推动长端利率下行。权益市场方面,二季度股市走出了“∧”型走势,在地产政策带动下,地产及其相关行业标的出现快速上涨行情,同时也带动市场情绪明显好转,进一步带动宽基指数的修复。但随后在退市风险及其他负面消息影响下,市场情绪逐渐冷清,出现持续下跌。转债方面,与权益市场类似,转债市场在二季度也是先涨后跌,在地产政策刺激及固收+产品配置发力带动下,转债市场在4月和5月延续了一季度的上涨行情,但随后在正股退市风险和转债信用风险的影响下,转债市场也出现一轮快速下跌行情。操作方面,权益资产方面,本产品在二季度适度提升了权益仓位,但整体仍控制在较低水平。转债方面,根据对市场的研判,本产品在二季度对转债仓位进行了较为灵活的调整。债券资产方面,本产品在二季度特别是5月份以后操作更加积极,一方面通过加仓长久期利率债显著提升了组合久期,另一方面通过增配配置性底仓信用债适度提升了杠杆水平,组合期限结构呈现哑铃型。展望三季度,债券市场仍将处在有利环境中。基本面延续稳中向好态势,二季度各项基本面数据未超市场预期,预计三季度整体修复程度仍在市场预期范围内,对债券市场利空有限。货币政策方面,货币政策框架在发生变化,市场还需要进一步研究和适应央行新的货币政策体系和逻辑,但流动性稳健宽松的局面不会改变,对债券市场的支撑作用仍将延续下去,另外市场对降准和降息在三季度落地仍持有较为一致的预期。当然,债市在三季度也存在一些不确定性因素,一是财政政策发力和政府债供给压力始终是悬在债市头上的一把剑,而在三季度兑现的概率在不断上升,届时对债市情绪或会有较大影响。二是当前各期限各品种债券的收益率都处在较低水平,各类投资策略也都被充分运用,虽然短期内从逻辑和情绪上都难出现大幅波动,但也需随时保持谨慎,担心物极必反。权益方面,随着各项宏观政策的稳步推进,经济高质量发展效果逐渐呈现,部分行业和企业可能迎来周期性好转,同时,近期出台的多项资本市场监管政策也有利于行业出清。操作展望上,股票方面,本产品仍将坚持以价值投资为导向,坚持稳健的策略定位,在大类资产配置策略下灵活调整权益仓位。债市方面,预计债市仍处在震荡偏强走势,但操作空间愈发狭窄、操作难度增加,债券组合中要做好交易类资产的仓位和久期管理,提高操作灵活度,积极应对市场变化。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP