证券之星消息,日前景顺长城精选蓝筹混合基金公布二季报,2024年二季度最新规模15.69亿元,季度净值涨幅为-4.08%。

从业绩表现来看,景顺长城精选蓝筹混合基金过去一年净值涨幅为-7.65%,在同类基金中排名774/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-18.69%,成立以来的最大回撤为-58.88%。

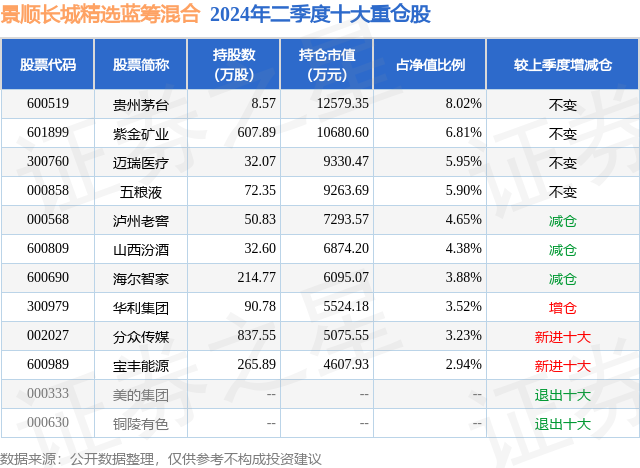

从基金规模来看,景顺长城精选蓝筹混合基金2024年二季度公布的基金规模为15.69亿元,较上一期规模16.44亿元变化了-7521.83万元,环比变化了-4.57%。该基金最新一期资产配置为:股票占净值比83.48%,债券占净值比5.48%,现金占净值比11.45%。从基金持仓来看,该基金当季前十大股票仓位达49.28%,第一大重仓股为贵州茅台(600519),持仓占比为8.02%。

基金十大重仓股如下:

景顺长城精选蓝筹混合现任基金经理为刘苏 张欢。其中在任基金经理刘苏已从业12年又61天,2022年7月7日正式接手管理景顺长城精选蓝筹混合,任职期间累计回报为-17.07%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城品质长青混合A(010350),季度净值涨幅为9.96%。

对本季度基金运作,基金经理的观点如下:2024年二季度,国内宏观经济整体呈现出韧性,但边际略微回落,统计局制造业PMI数据再次回落到50以下。权益市场分化显著,低估值板块整体表现相对亮眼,如银行、公用事业、煤炭、石油石化等,新兴产业中,消费电子产业链和AI算力产业链因为经营预期向好,因此表现也相对突出,与内需相关度较高的行业,如地产链、消费链等表现相对较差。操作策略上,我们并没有特别大的变化,依然聚焦坚持投资高质量公司,强调投资标的的竞争力以及成长潜力,同时重视企业的估值水平。与上期末的组合相比,我们基于估值吸引力的原因做了少部分品种的替换,比如将部分家电企业置换为估值水平接近但增长潜力更大的家电和汽车供应链企业等。我们认为,投资就是不断比较,并将资金放在潜在收益率更高的资产上。但不同资产能够进行比较的前提是拥有大致相同的确定性,为实现这样的比较,我们把自己的能力圈限定在我们可理解的,具备持续经营能力的优质企业上。而我们希望真正能从实业投资的角度出发,持有一揽子资产回报率高且自由现金流创造能力强的优质企业,依靠企业的高质量经营来度过宏观确定性降低、宏观增长降速的时期。本期,我们依然借鉴英国著名投资人TerrySmith所著的《成长股投资之道》一书中的一些思路,刻画目前我们组合的一些特征:(由于系统技术限制,我们无法以表格形式展示):截止2024年二季度末,从投资标的质量角度看,精选蓝筹组合持仓的ROE(整体法)、ROIC(整体法)、营业利润率(整体法)、有息负债率(整体法)分别为20.26%、14.26%、14.34%、16.11%,沪深300(剔除金融地产)的对应指标分别为11.70%、5.53%、8.12%、26.37%。从组合估值水平看,精选蓝筹组合的PE_TTM(整体法)和自由现金流_TTM/总市值(整体法)分别为18.43和5.32%,沪深300(剔除金融地产)的对应指标分别为19.29和5.61%。从过往两年成长性指标看,精选蓝筹组合的自由现金流两年复合增长率为16.38%,沪深300(剔除金融地产)的对应指标为13.37%。(财务数据截止到2024年3月31日的最新财报,估值指标截止到2024年6月30日)因为我们一直强调选股标准中自由现金流指标,而金融与地产开发行业,按我们的标准无法为股东提供充足的自由现金流,因此我们更看重自身组合与剔除金融地产两个行业后的指数成分股的对比。从上面的数据中可以看出,与剔除金融地产后的指数成分相比,我们的组合保持了和之前一致的风格,在质量指标上显著好于指数成分:盈利能力更强(更高的ROE和ROIC,体现出更强的企业竞争力)、利润率更高以及更低的有息负债率。在成长性方面,基于自由现金流的视角,过去两年组合自由现金流两年复合增长率也略好于指数成分。在估值角度,无论是PE还是基于自由现金流的估值水平,我们的组合比剔除金融地产行业的指数差别不大。我们希望通过上面的数据呈现出我们的组合特征:我们选择的企业其估值水平与市场平均水平差不多,但是企业经营质量显著好于市场平均水平。虽然短期市场的风格很难判断,但我们仍然坚信我们按照商业模式、企业竞争优势、增长潜力、估值水平多维度选股的方法在长期有超越基准的潜力。站在目前时间点,我们对股票市场的态度并不悲观。首先,尽管高频经济数据显示短期经济增长动能稍有放缓,但仍在可控范围内,近期李强总理也在公开场合表示“中国有能力有信心实现全年5%左右的经济增长目标”。其次,以我们自己组合的预期股息率来看,平均超过2.5%,已经高于10年期国债收益率,且我们组合选股最看重的是“可持续的增长”,如果股价不涨或者下跌,则对应股息率大概率还将继续提升,所以并不需要继续悲观。第三,政策还在不断发力,“607”国常会提出“继续研究储备新的去库存、稳市场政策措施”,稳地产政策有望持续出台。国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,对设备更新行动提出了更为具体的指导和量化目标,叠加预算内资金、5000亿“科技创新和技术改造再贷款”以及财政贴息的支持,设备投资有望延续高增速。综合以上几个方面,我们认为伴随市场信心的逐步恢复,当前股票市场的机会大于风险。在应对策略上,我们会在自己相对熟悉的投资框架中,积极寻找那些“基本盘稳固,且有增长潜力”的高质量企业,高ROE、低PE是我们的偏好。与此对应,我们会尽量回避低ROE、高PE类公司。考虑到国内经济长期增长中枢的下降,未来我们也会将研究重点放在那些国内业务稳固,同时能够成功走向国际舞台、具备更广阔发展潜力的公司,如一些竞争优势可积累的制造业龙头。另外我们也会持续关注一些周期处于底部的行业的投资机会。由于政府明确对经济不会搞大规模刺激,因此低估值高股息品种如果具备性价比,我们也会考虑持有。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP