证券之星消息,日前景顺长城支柱产业混合A基金公布二季报,2024年二季度最新规模6.23亿元,季度净值涨幅为2.49%。

从业绩表现来看,景顺长城支柱产业混合A基金过去一年净值涨幅为14.75%,在同类基金中排名14/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-14.23%,成立以来的最大回撤为-61.72%。

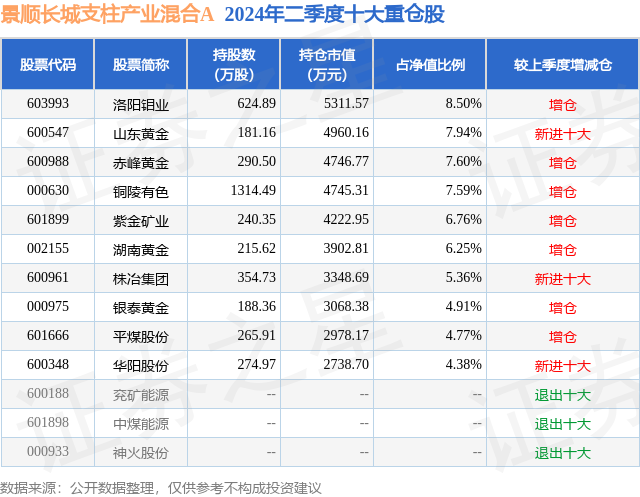

从基金规模来看,景顺长城支柱产业混合A基金2024年二季度公布的基金规模为6.23亿元,较上一期规模1.55亿元变化了4.67亿元,环比变化了300.65%。该基金最新一期资产配置为:股票占净值比90.6%,债券占净值比6.35%,现金占净值比2.0%。从基金持仓来看,该基金当季前十大股票仓位达64.06%,第一大重仓股为洛阳钼业(603993),持仓占比为8.5%。

基金十大重仓股如下:

景顺长城支柱产业混合A现任基金经理为邹立虎。其中在任基金经理邹立虎已从业6年又210天,2022年3月25日正式接手管理景顺长城支柱产业混合A,任职期间累计回报为19.14%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城安盈回报一年持有混合A(011997),季度净值涨幅为4.54%。

对本季度基金运作,基金经理的观点如下:二季度,全球经济总体保持稳健复苏态势,二季度后期复苏动能在中美欧主要经济体略有放缓,包括商品和主要股指也随之进行了回调。二季度更多央行开启宽松周期,发达经济体央行包括欧洲央行和加拿大央行,我们预计全球新一轮宽松周期正在开启,战略上对风险资产偏正面。具体来看,中国方面,政府加大了地产政策力度,市场也给予了相应回应,目前基本面仍需要政策继续加码,预计在全球宽松周期引领下,政策力度在接下来一年会持续宽松,政策环境保持友好。美国经济基本面略有降温,这有利于联储货币政策松动,我们预计降息窗口在9-11月份之间,考虑到联储的不对称通胀目标,我们倾向于认为联储会在较强的就业市场和金融环境下,尽管通胀依然在目标之上,但为了预防不确定性,联储会领先市场预期降息,近期的鹰派表态从战略上看只是短期的战术扰动。二季度市场冲高回落,大宗商品市场包括对应股票板块也出现了明显回调,传统能源板块在二季度后期表现要明显好于有色金属,体现了市场风险偏好的转变,尽管从基本面的角度而言,能源价格偏中性。股票方面,配置变化不大,继续沿着上游展开,主要配置了有色和传统能源,期间根据宏观和行业变化情况,不同行业配置比例适当进行了调整。展望未来,我们战略上看好在海外通胀得到控制情况下,基于不对称通胀目标,以欧美央行为代表的全球货币政策会进入新一轮宽松周期,会至少持续1年-2年时间,短期的鹰派扰动导致的市场调整提供了中长期建仓的好时机。国内财政和货币政策在欧美央行完全转向宽松后力度预计也更加积极。基于上述战略判断,我们认为在2022-2023年全球经济显著回调后,2024年全球经济体现为筑底温和回升特征,实际上全球制造业PMI已经在欧美转向之前回升,随之欧美后续宽松政策持续,全球制造业PMI回升势头将会更加显著,参考历史经验,这一趋势至少会持续大概2年左右时间,预计2025年是全球经济复苏较显著的年份,期间通胀会保持在较适当状态。当然上述假设前提是目前中东等局部地缘政治风险相对可控。另外战略上来讲,欧美的大财政环境有利于全球名义增长与通胀环境,预计中国的财政也会继续加码,推动名义增长及企业盈利回升。在上述宏观假设下,包括股市在内的风险资产都会有不错的表现。大财政环境下,脱虚向实有利于实物资产需求。继续看好全球定价资源品。行业层面来讲,受益于需求重构及中长期的供应端刚性约束,我们预计随着接下来去库存趋势更加明显,全球定价的核心资源品将会继续保持强劲景气趋势。需求重构主要来自于新兴领域和新兴市场需求重构,我们估计边际量来看,其实已经在主导以铜为代表的核心资源品定价。在宏观大变局背景下,需要以更加宏观的战略视角来看待上游所处周期位置及定价体系的转变。我们将会在继续秉持价值大方向的背景下,努力寻找符合接下来时代特征的产业趋势机会。这其中,上游可能是战略方向之一。我们认为随着全球经济重启复苏,美元可能面临趋势性压力,这也将会支撑大宗商品价格。从盈利能力和估值水平来看,上游仍然非常具有性价比。后面我们重点关注海外发达经济体的再工业化过程及以印度为代表的新兴经济体需求的持续扩张,和能源转型带来的需求占比持续提升。从上游资源大的周期来看,过去20多年,2001年到2011年是近10年的上升周期,2011年到2020年是接近10年的下行周期,2020年下半年起可能是新的10年上升周期开启。2024年可能是全球制造业再次进入景气周期和10年的中长期周期共振,目前仍然处于早期阶段。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP