证券之星消息,日前博时抗通胀增强回报基金公布二季报,2024年二季度最新规模0.5亿元,季度净值涨幅为6.02%。

从业绩表现来看,博时抗通胀增强回报基金过去一年净值涨幅为10.71%,在同类基金中排名17/32,同类基金过去一年净值涨幅中位数为11.65%。而基金过去一年的最大回撤为-5.7%,成立以来的最大回撤为-67.37%。

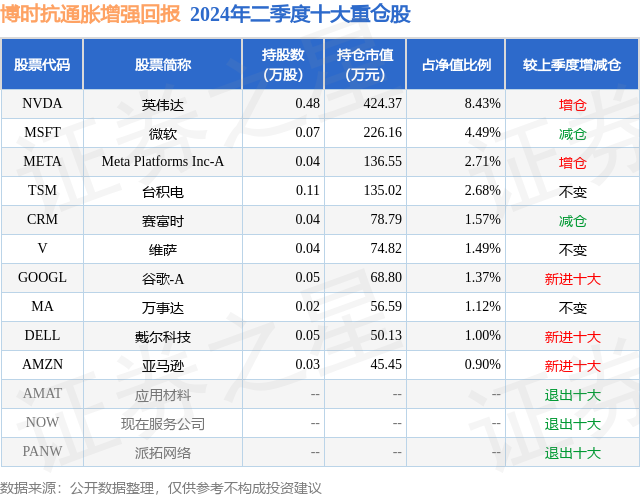

从基金规模来看,博时抗通胀增强回报基金2024年二季度公布的基金规模为0.5亿元,较上一期规模4583.49万元变化了450.16万元,环比变化了9.82%。该基金最新一期资产配置为:股票占净值比27.5%,无债券类资产,现金占净值比9.04%。从基金持仓来看,该基金当季前十大股票仓位达25.76%,第一大重仓股为英伟达(NVDA),持仓占比为8.43%。

基金十大重仓股如下:

博时抗通胀增强回报现任基金经理为杨涛。其中在任基金经理杨涛已从业6年又235天,2022年5月5日正式接手管理博时抗通胀增强回报,任职期间累计回报为15.62%。

对本季度基金运作,基金经理的观点如下:2季度海外通胀继续回落,虽然通胀保持粘性,但总体上更多证据指向经济增速放缓和美联储降息渐进。目前市场中性的预期是首次降息将发生在9月。由于美国的通胀、就业、宏观数据持续波动,美债利率也保持了前期的高波动率。2季度末十年期美债收益率与1季度末点位相当,但季度内的中枢比1季度有所抬升,符合前期利率在高位持续更长时间的判断。走势上,美债利率从4月中4.7%的高点总体呈现回落趋势。展望3季度,如果美联储的态度不发生变化,随着首次加息时点临近,利率会保持下行趋势,但由于美联储数据驱动的原则,我们认为季度内美债利率再度发生反弹的概率仍然较大,下行的空间也相对有限,通胀的缓解还需要更长时间。能源方面,油价在1季度反弹后,2季度内先跌后涨。目前WTI原油期货围绕80美金中的中枢震荡。短期美欧经济数据的边际变化引导油价方向,而目前原油低库存、紧供给、地缘政治波澜的局面未解决,油价在3季度仍可能在高位继续震荡。贵金属方面,黄金价格在3月突然向上,2季度进一步抬升并稳定在高位。虽然海外流动性反复对黄金形成扰动,但目前市场正在交易降息预期,全球央行也持续购金,增加储备,导致黄金价格继续强劲。历史上黄金价格表现最好的阶段往往也是降息真正开启之前,因此预计3季度黄金价格还会保持强势。2季度美国经济走弱的证据有所增加,但流动性前景保持积极,特别是龙头科技股的表现仍然突出,带动了指数层面的增长。基金目前的美股持仓集中在科技、半导体等与宏观压力关联度较低的行业和赛道。这些公司普遍受益于人工智能行业发展,盈利增速较快且确定性高,具有较强的定价能力,不受高通胀的压力,在美国宏观边际开始走弱后,仍能贡献稳定的增长。组合本季度内资产配置的比例保持稳定,即使在美股回调的阶段也维持了仓位,因此获得积极回报,年初至今组合已积累了一定的超额收益。最新的利率定价反映市场对美联储首次降息时点的预期是9月,但相比1季度末,年内降息的次数预期从2-3次下降为1-2次,后续不能排除降息预期进一步推迟的可能。进入3季度,由于美国经济数据目前呈现“时好时坏”的规律,预计3季度的数据波动仍会继续动摇市场信心。2季度部分国家的央行陆续开始降息,侧面验证了全球经济面临的压力。6月美国国会预算办公室将今年的赤字率估计从2月的5.6%上调至7%,2024财年赤字规模较2月增加4080亿美元,达到1.9万亿,大幅高于预期。说明美国宽财政紧货币的政策组合可能延续更长时间,将对冲美国居民超额储蓄即将用尽,薪资增速逐步放缓,消费不确定性提升导致的经济压力。因此,我们认为3季度证券市场仍会因宏观的不确定性而震荡,且随着下半年美国大选逐渐升温,双方的政策口径和支持率变化会对市场不同板块施加不同的影响。目前普遍的观点是特朗普的政策偏好更有加剧通胀的风险,对国际贸易相关行业的扰动也更大。由于能源、贵金属等价格预期会保持强势,继续看好组合在相关大类资产配置上的投资在3季度的表现稳健。美债利率仍会波动,但中长期向下的趋势较为明确。美股持仓方面,组合主要投向的人工智能受益板块目前仍是美股市场主线,继续看好相关行业和公司在3季度的表现。截至2024年06月30日,本基金基金份额净值为0.493元,份额累计净值为0.493元。报告期内,本基金基金份额净值增长率为6.02%,同期业绩基准增长率0.44%。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP