证券之星消息,日前博时宏观回报债券A/B基金公布二季报,2024年二季度最新规模17.01亿元,季度净值涨幅为0.88%。

从业绩表现来看,博时宏观回报债券A/B基金过去一年净值涨幅为0.47%,在同类基金中排名483/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-3.45%,成立以来的最大回撤为-24.78%。

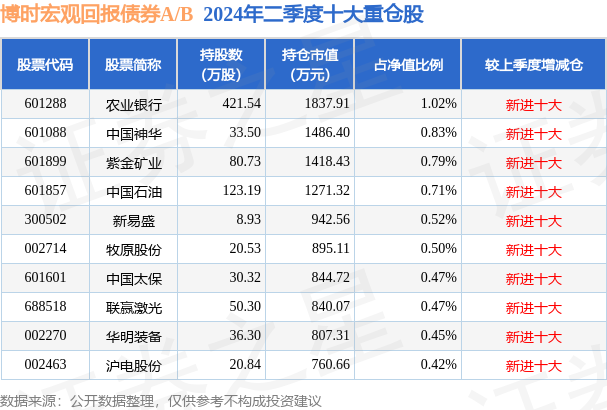

从基金规模来看,博时宏观回报债券A/B基金2024年二季度公布的基金规模为17.01亿元,较上一期规模15.43亿元变化了1.58亿元,环比变化了10.22%。该基金最新一期资产配置为:股票占净值比15.35%,债券占净值比82.77%,现金占净值比0.53%。从基金持仓来看,该基金当季前十大股票仓位达6.18%,第一大重仓股为农业银行(601288),持仓占比为1.02%。

基金十大重仓股如下:

博时宏观回报债券A/B现任基金经理为罗霄 史霄鸣,本季度增聘基金经理史霄鸣。其中在任基金经理罗霄已从业1年又294天,2024年2月2日正式接手管理博时宏观回报债券A/B,任职期间累计回报为2.81%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为稳健债LOF(160513),季度净值涨幅为1.34%。

对本季度基金运作,基金经理的观点如下:权益方面:上半年权益市场波动巨大,春节前单边普跌并引发了短暂的流动性危机,而春节前后流动性危机快速解除又迎来了单边普涨,二季度市场冲高之后又开始普跌再次跌破3000点,市场交易难度较大。报告期内,本基金在春节之前主要维持偏防守的配置,组合以红利资产为主并维持较低的持股集中度,同时提前大幅清仓小微市值公司,躲过了小微盘的流动性危机。而在春节前后流动性危机快速解除的时刻,立即对组合做了较大的调整:增加了中小市值股票的配置,同时降低了组合中稳定类资产的比重,增加了成长类资产的比重,并适当提升了仓位。两会后,组合开始形成哑铃型的配置结构,以稳定类资产为底仓,同时积极配置景气成长类资产。进入二季度后,我们大幅减仓了消费和医药股,同时在5月份A股TMT板块逆着全球科技股上涨而下跌的时候,我们坚定持仓并加仓了英伟达链和苹果链的标的,在6月份获得了较好的相对收益。目前组合维持了两大方向的配置,一类是能源资源和公用事业类的高股息品种,包括石油石化、电力、银行、黄金、有色、煤炭等;另一类是景气成长类资产,主要配置苹果链,英伟达链和存储、设备为代表的半导体链,以及电力电网设备为代表的出海链。展望2024年下半年,在美国大选临近带来外部压力提升的背景下,应该可以看到国内货币财政开始扩张对冲经济下行,国内需求启动大概率能虽迟但到,而海外需求在大选年则有望维持较强,下半年基本面可能迎来内外共振,有助于提升风险偏好和对冲半年报业绩整体较弱的局面;然而,下半年经济虽好于市场悲观预期,但产能过剩问题却依然严重,以价换量挤压盈利的局面也并未改变,叠加市场预期未来外部因素冲击增加,权益市场短期有望维持震荡缓慢向上的格局,但要开启主升浪的条件并不充分。结构上,供给受限的能源资源类公司有望继续维持强势,低利率环境下公用事业等高股息资产也将长期受益,而景气的通信、电子等板块也有望在半年报业绩亮眼的背景下继续有较好的表现,而依赖于居民收入提升的消费升级类品种,仍然需要回避。固收方面:上半年债券市场整体呈现牛市格局,一季度在央行的意外降准政策宣布之后收益率开启了下行行情,叠加2月权益市场风险偏好急剧降低,长久期利率债一度创出新低,但随着权益市场的回暖,长债收益率显著反弹之后以区间震荡状态进入了二季度。4月末央行公开市场操作买卖国债的讨论逐渐升温,推动了收益率出现下行并再次创出新低,但之后央行反复强调长端收益率处于较低的风险当中,且地产相关政策的逐步推出使得市场在收益率出现新低之后再度大幅反弹。5、6月收益率在犹豫中缓慢下行,虽然央行对长债收益率过低的风险多次提示,但经济以及金融相关数据表现较为疲弱,市场在反复震荡中最终在6月末再次突破了前期低点。10年期国债收益率下行达到36bp,30年期国债收益率下行幅度更大,达到42bp。展望未来,债券市场目前处于收益率相对偏低的水平,央行前期也在公开场合反复提示警惕收益率过低的风险,但是经济基本面仍然处于复苏的过程当中,资金面还是会保持总体宽松,因此对于债券而言还是会以区间震荡为主,下行空间有限,大幅上行的风险也不大。在债券的供需层面而言,虽然未来几个月特别国债以及地方政府债的供给可能会逐步增加,但从目前的节奏来看会相对比较平滑,且市场整体的配置需求较强,对整体的冲击较为有限。需要关注的未来变化一方面是即将召开的重要会议会不会有新的内容,另外一方面是央行的货币政策框架是否会在未来一段时间出现系统性的变化,此前潘行长已经在陆家嘴论坛中有较多的表述,后续对这方面的变革需要积极应对。就组合层面而言,如果收益率出现调整则会借助调整来适度拉长整体组合的久期水平,同时提高组合整体的静态收益率。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP