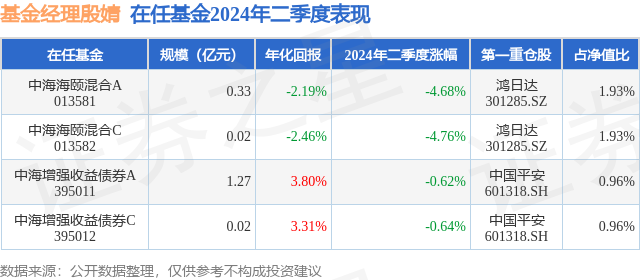

证券之星消息,日前中海增强收益债券A基金公布二季报,2024年二季度最新规模1.27亿元,季度净值涨幅为-0.62%。

从业绩表现来看,中海增强收益债券A基金过去一年净值涨幅为-0.68%,在同类基金中排名663/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-3.94%,成立以来的最大回撤为-12.87%。

从基金规模来看,中海增强收益债券A基金2024年二季度公布的基金规模为1.27亿元,较上一期规模1.28亿元变化了-75.91万元,环比变化了-0.59%。该基金最新一期资产配置为:股票占净值比13.19%,债券占净值比93.97%,现金占净值比0.55%。从基金持仓来看,该基金当季前十大股票仓位达7.02%,第一大重仓股为中国平安(601318),持仓占比为0.96%。

基金十大重仓股如下:

中海增强收益债券A现任基金经理为殷婧。其中在任基金经理殷婧已从业2年又258天,2021年11月5日正式接手管理中海增强收益债券A,任职期间累计回报为1.1%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度,全球经济增长呈现出较强的韧性,制造业、服务业景气度回升,但整体修复节奏存在分化。美国增长动能小幅弱化,通胀超预期下行,降息预期走鹰;美债利率震荡走高,美元指数先强后弱。欧洲仍处于“弱修复”区间,欧央行率先降息落地,英央行维持利率不变,降息预期升温。日本经济景气度回升,日元汇率保持疲软,日央行延后公布缩债计划,存在加息可能。在产业链重塑及经济转型升级等推动下,新兴市场经济小幅改善。二季度国内经济仍在修复,结构上有所分化,生产强于需求,其中工业、出口增速显著高于市场预期,消费和投资则低于预期。金融数据方面,需求端恢复速度较慢,叠加“取消手工补息”、“金融数据挤水分”等,信贷、社融数据较为疲软。物价方面,CPI、PPI虽然有基数效应,但整体修复低于预期,工业企业利润亦缓慢修复。货币政策新框架正在形成。一季度货币政策执行报告整体延续了“灵活适度,精准有效”的总基调,新增“避免资金沉淀空转”、“防范高息揽储行为”及“促进社会综合融资成本稳中有降”等表述,引导市场淡化对信贷总量的关注,强调“发挥中央银行政策利率引导作用”。6月陆家嘴论坛上,央行行长提出将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,逐步淡化对数量目标的关注,转为以价格型调控为主,7天逆回购利率或将成为主要的政策利率,未来利率走廊的宽度或将缩窄;货币政策后续仍不具备收紧基础,贷款利率下行空间仍在,对长期国债收益率依然以提示风险为主。债券市场震荡走强,波动幅度收窄。二季度在禁止“手工补息”链条下,非银宽松格局延续,资金面分层阶段性弱化;央行多次提示长债风险,叠加稳地产预期升温和超长债供给落地,债市经历短暂调整,收益率曲线总体呈下行趋势;季末各期限品种利差压缩极致,基本面弱修复和央行资金面宽松预期下10年和30年国债收益率逐步下探直至突破前低。信用债方面,资产荒边际有所缓解,期限利差明显下行,地方政府化债进展顺利,市场对城投债和金融债仍较为青睐。权益和可转债市场,4月转债跟随正股市场稳步修复,估值震荡抬升。5月初,随着地产优化政策持续出台以及业绩负面预期落地,权益市场小幅上涨;随后,正股保持在高位震荡,同时板块轮动加剧,地产、电力、光伏、煤炭等行业相继领涨,但市场缺乏主线,5月末正股开始回调,但转债呈现出独立行情,6月权益市场震荡下行,转债跟随下跌,此外,转债跟踪评级陆续出台,部分转债评级调降,退市新政亦带动投资人对转债退市担忧,低价转债带动转债整体补跌。往后看,三中全会定调有望抬升市场预期,助力风险偏好回升,关注政策层面的预期引导,关注中报业绩超预期的标的。报告期内本基金规模变化不大,组合保持了权益类资产的配置,依然看好权益资产当前阶段的配置价值,看好美联储加息后周期下人民币汇率和权益资产表现,看好国内持续政策释放后的内在基本面复苏和资产价格的修复。纯债配置以利率债和高等级信用债为主,严控信用风险,组合整体久期略有增加。可转债方面,可转债仓位变动不大,但调整了转债的持仓结构,综合优选转债本身的性价比、信用资质、对应正股的业绩表现和波动率,以及条款博弈等。当前信用利差处于历史较低位置,通过精挑细选部分可转债,用做信用债替代,做好组合的增厚收益。权益方面,指数和估值均处于底部区域,结合外部环境逐步改善、财政政策力促经济回升向好、企业盈利和市场信心修复,权益资产具有一定的性价比,继续持有。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP