证券之星消息,日前博时中证有色金属矿业主题指数A基金公布二季报,2024年二季度最新规模0.1亿元,季度净值涨幅为-5.62%。

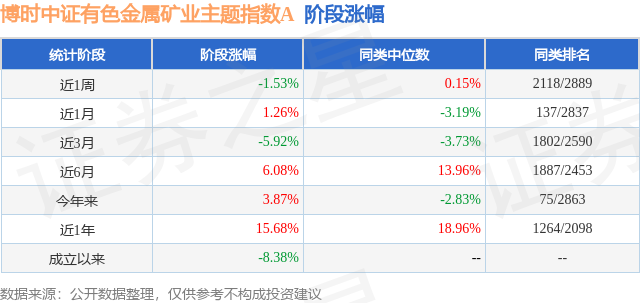

从业绩表现来看,博时中证有色金属矿业主题指数A基金过去一年净值涨幅为-8.16%,在同类基金中排名550/1914,同类基金过去一年净值涨幅中位数为-14.2%。而基金过去一年的最大回撤为-27.23%,成立以来的最大回撤为-27.23%。

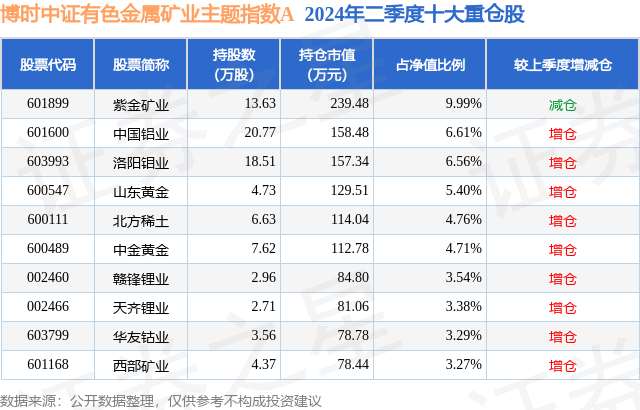

从基金规模来看,博时中证有色金属矿业主题指数A基金2024年二季度公布的基金规模为0.1亿元,较上一期规模1054.7万元变化了-18.03万元,环比变化了-1.71%。该基金最新一期资产配置为:股票占净值比94.56%,债券占净值比0.85%,现金占净值比6.7%。从基金持仓来看,该基金当季前十大股票仓位达51.51%,第一大重仓股为紫金矿业(601899),持仓占比为9.99%。

基金十大重仓股如下:

博时中证有色金属矿业主题指数A现任基金经理为王祥。其中在任基金经理王祥已从业7年又262天,2023年5月16日正式接手管理博时中证有色金属矿业主题指数A,任职期间累计回报为-8.53%。目前还管理着21只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时黄金I(000930),季度净值涨幅为4.13%。

对本季度基金运作,基金经理的观点如下:2024年第2季度A股市场波动继续维持在较高水平,自2月以来,得益于监管层对于股市的政策呵护与漏洞封堵提振了市场情绪,市场修复一度持续至4月中旬。但之后伴随着CPI、社融等经济指标的显著弱化,影响了企业端的业绩前景。叠加监管机构对于上市公司的财务监察工作的趋严,部分中小市值公司的财务质量、公司治理等环节暴露出较大风险,继续压承市场风险偏好。万得全A指数2季度走低5.32%,为连续第五季度下跌,且单季跌幅进一步加大。聚焦于上游有色金属板块的中证有色金属矿业指数,在前季的强劲反弹后,本季呈现一定的回吐表现。工业金属在低库存与铜矿资源紧缺等因素的提振下获得市场资金的关注,而贵金属板块更是在黄金资产突破过往三年运行区间的强势上攻,两者季内仍收获正收益表现。能源金属与小金属则受到新能源终端关税扰动和下游需求持续低迷的影响,对一季度的涨幅回吐较多,是拖累矿业指数整体表现得主要原因。有色矿业指数全季收跌6.27%,与一级行业中位表现较为趋近。从分项表现看,三度有色矿业板块仍可能在更多市场资金的加持下持续收获超额表现,随着近期地缘博弈烈度的加强与欧美央行宽松节点的临近,三季度的贵金属领域或仍可值得期待。工业金属方向则需等待观察国内化债与地产链修复进度,目前二手房交易量已经有所回暖,能否向一手市场进行传导是下一阶段的主要观察点。能源金属方向上来看,锂矿资源2024年供给端成本竞争加剧,行业持续洗牌,随着成本曲线左移,高成本项目可能面临出清,但整体价格中枢下行趋势未改。稀土小金属方向则格局边际改善--海外矿供应面临瓶颈,国内配额增速也有所放缓,下游新能源车叠加机器人需求接力释放,“以旧换新”政策有望带来存量和增量需求并举,稀土价格中枢有望逐步上行。整体而言,实物资产的价值重估仍是当前宏观背景下的主要逻辑,叠加低库存与中国经济企稳预期的逐步兑现,这一逻辑的持续力或显著超出市场的预期。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP