证券之星消息,日前兴全有机增长混合基金公布二季报,2024年二季度最新规模14.44亿元,季度净值涨幅为-2.29%。

从业绩表现来看,兴全有机增长混合基金过去一年净值涨幅为-17.53%,在同类基金中排名1462/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-23.06%,成立以来的最大回撤为-47.78%。

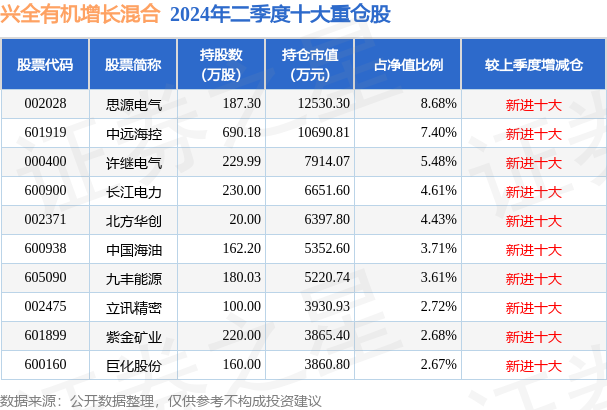

从基金规模来看,兴全有机增长混合基金2024年二季度公布的基金规模为14.44亿元,较上一期规模15.04亿元变化了-5973.46万元,环比变化了-3.97%。该基金最新一期资产配置为:股票占净值比70.22%,债券占净值比3.7%,现金占净值比27.41%。从基金持仓来看,该基金当季前十大股票仓位达45.99%,第一大重仓股为思源电气(002028),持仓占比为8.68%。

基金十大重仓股如下:

兴全有机增长混合现任基金经理为钱鑫。其中在任基金经理钱鑫已从业3年又224天,2020年12月9日正式接手管理兴全有机增长混合,任职期间累计回报为-34.02%。

对本季度基金运作,基金经理的观点如下:二季度国内经济保持平稳运行,但前瞻统计指标显示内生增长动力有所减弱。价格方面,CPI在2月借助春节效应转正后未能进一步抬升,PPI同比降幅收窄但仍处于负值区间,经济整体仍面临较大的收缩压力。需求疲弱从金融数据的视角来看显得更加清晰:M1增速同比转负且与M2的剪刀差持续拉大,资金周转速度放缓指向经济运行活跃度趋于下降。展望下半年,M2自身增速的回落叠加社融规模止步不前,表明经济主体的扩表意愿不强,经济增长和广谱的资产价格仍将面临一定的挑战。需要说明的是,金融市场的收缩部分源自经济脱虚向实对于资金空转的抑制,在研判实际增长时需要对这一结构性因素加以充分考量,否则容易形成误判导致过度悲观。政策端在稳定市场和扩大内需方面正逐渐凝聚共识。央行和国家金融监管总局联合相关部门共同出台了“5・17楼市新政”,内容包括明确取消全国层面房贷利率政策下限、下调房贷首付款比例和公积金贷款利率、设立保障性住房再贷款等多方面利好,在政策力度和适用范围上远超此前各地方因城施策的探索性尝试,有利于稳定市场参与者的预期,打破负向循环。尽管有观点认为政策的力度仍不足以扭转当前的颓势,但微观层面中介带看量的增加以及“成交价/挂牌价”折扣的收窄都证明市场已经开始走出收缩螺旋,逐步恢复到一个正常的交易环境。冰冻三尺非一日之寒,政策空间的释放需要客观条件的配合,市场寄希望于“大招”和“奇迹”的心态可以理解,但这并不符合客观的发展规律,面对积极的信号还是要保持理性和乐观。证券市场在二季度同样迎来了属于自己的重磅政策,即国务院4月发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》。这部简称新“国九条”的指导意见以强监管、防风险、促高质量发展为核心思想,在政策细则上明确了对于上市公司分红比例的要求,加大了对于公司年报披露真实性的审查以及对于财务造假的处罚力度,设定了更为严格的退市标准并且更加坚决地予以执行。长远来看,加强监管有利于保护中小投资者的利益,引导市场良性发展,但对于因财务造假和违规信息披露导致公司退市或者遭受监管处罚的案例,还需要进一步完善法律和行政救济措施,对投资者权益予以保护。在严监管面前,小市值和高估值公司普遍面临着更大的“凝视压力”,对此我们还是要回归到价值决定价格的第一性原理,通过更加严谨的基本面分析来制定投资决策,而不是盲目地跟随市场进行风格切换。近期转债市场也因监管力度趋严发生了较大的波动。低价转债的套利策略在历史上一直有着极佳的风险收益比,其核心逻辑在于转股条款对于债券违约风险的保护。但如果正股股价大幅低于转债发行时的水平,转股价的下修会因为严重侵蚀股东方利益而遭到否决。如果失去转股条款的保护,套利交易的本质就转变成了暴露于信用风险下的高收益策略,出于审慎性和稳健性的要求,机构投资者需要暂时减仓以规避不必要的风险。本基金在一季度配置了部分低于面值的转债,在这轮下跌中承受了一定的损失,但由于反应及时所以实际亏损较小。未来公司研究团队会进一步加强对于个股信用风险的甄别,观察后续是否存在超跌修复的投资机会。二季度市场最强势的板块依然是人工智能。ChatGPT-4o和AppleIntelligence的发布预示着AI应用或将迈入一个全面爆发的时代,背后的驱动因素除了模型效率自身的大幅提升,同时也离不开硬件架构升级以及规模效应下制造成本的快速下降。苹果下场不仅意味着智能手机有望开启一轮新的换机周期,更重要的是将带来互联网应用的全面革新以及流量分配的重新洗牌。企业为了应对竞争主动拥抱AI是大势所趋,但作为个人,AI将如何改变我们的生活仍需要时间加以观察。当我们回溯历史时,生存者偏差会制造出一种错觉,即创新推动时代进步是必然的趋势,但实际上这个过程的具体展开需要依赖于当时一系列的客观条件。智能手机诞生于全球加速一体化的繁荣周期,而AI的渗透在个人消费能力普遍下降的背景之下能否找到最终买单者仍是一个待解的问号。不过从估值角度来说,苹果供应链的股价虽然有所反弹,但相比光模块和PCB而言其风险收益比仍旧具备一定的优势,值得持续保持关注。报告期内基金组合大幅增配了电力设备板块。新增产能不足限制了行业的潜在供给,而能源结构的调整和AI用电量的增加驱动了对于输变电网络升级改造的需求,明显的供需缺口有利于行业在未来三至五年内保持稳定增长。供给受限的另一个好处是避免行业陷入价格竞争的泥潭,需求端的景气度得以转化为企业的经营利润,保护了股东的投资回报。除此以外,组合持仓主要分布在高股息、交运服务、上游资源等行业板块。报告期内曾主动参与了低空经济和地产复苏等主题板块的轮动,但因为把握度较低都未能实现盈利,虽然未显示在期末的持仓数据之中,但有必要在此加以说明。整体而言二季度组合表现一般,年初至今收益率依旧未能摆脱负收益区间。展望下半年,市场挑战也许更大,但我们已经做好了准备,希望能够陪伴大家一起冲破乌云,重见阳光。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP