证券之星消息,日前汇添富优势精选混合基金公布二季报,2024年二季度最新规模24.72亿元,季度净值涨幅为-3.44%。

从业绩表现来看,汇添富优势精选混合基金过去一年净值涨幅为-16.4%,在同类基金中排名1375/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-25.2%,成立以来的最大回撤为-55.16%。

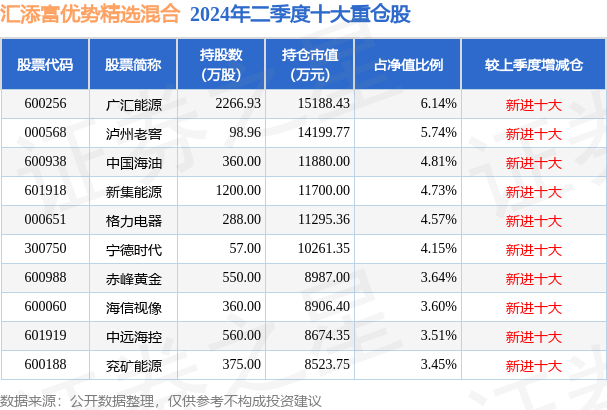

从基金规模来看,汇添富优势精选混合基金2024年二季度公布的基金规模为24.72亿元,较上一期规模25.91亿元变化了-1.19亿元,环比变化了-4.59%。该基金最新一期资产配置为:股票占净值比89.91%,无债券类资产,现金占净值比10.24%。从基金持仓来看,该基金当季前十大股票仓位达44.34%,第一大重仓股为广汇能源(600256),持仓占比为6.14%。

基金十大重仓股如下:

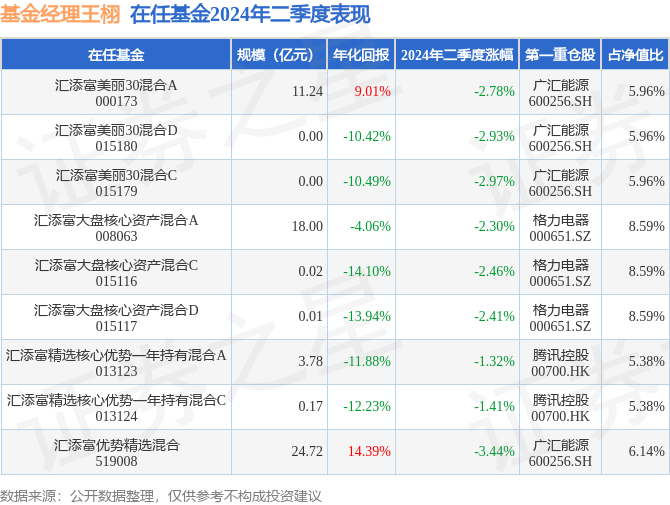

汇添富优势精选混合现任基金经理为王栩。其中在任基金经理王栩已从业14年又168天,2010年2月6日正式接手管理汇添富优势精选混合,任职期间累计回报为169.33%。目前还管理着9只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度A股市场整体继续下跌,沪深300指数下跌2.14%,中证500指数下跌6.50%,创业板指数下跌7.41%,科创50指数下跌6.64%。宏观方面,国内今年以来一直处于内需偏弱、外需有韧性的状态。房地产市场的低迷依然是内需偏弱的主要原因,今年前五个月全国商品房销售额同比下降27.9%。上半年百强房企销售额同比下降41.6%。尽管政府针对房地产行业推出了一系列政策措施,但目前仅少数城市二手房出现回暖迹象,行业整体仍然非常低迷。房地产行业的下滑何时能够止住、内需何时能够恢复比较强劲的增长,这是困扰投资者的重大问题。货币政策方面,名义基准利率无法大幅度下调,实际利率偏高,这是抑制市场的另一个重要因素。人民银行在一季度将五年期LPR下调25个基点,二季度没有继续降息。考虑到美联储今年可能仅降息一次,投资者普遍对国内的降息空间不乐观。外资在二季度转为流出,也对市场产生一定冲击。沪、深股通一季度获得682亿元的净流入,二季度转为净流出296亿元,尤其是6月份净流出444亿元,对市场的下跌起到推波助澜的作用。综合上述,二季度A股市场所处的环境相对不利,投资者风险偏好处于低水平,在风格上更偏好短期的确定回报而非长期的不确定成长。低估值、高分红且受宏观经济影响小的资产仍然是大部分投资者的优先选择,仅少数投资主题比较活跃,例如人工智能、出海。分行业来看,二季度银行、公用事业、电子、煤炭、交通运输等行业表现较好,逆势上涨;综合、传媒、商贸零售、社会服务、计算机等行业表现较差,均下跌超过15%。海外方面,二季度美国经济数据有所回落,但通胀率仍然处于3%以上的较高水平,市场对美联储年内降息的预期已经下调至一次,美国十年期国债利率维持在4.40%,美元指数继续小幅上涨1.28%。全球风险资产价格受美元上涨影响不大,纳斯达克指数大幅上涨8.26%,黄金、铜、铝等金属价格也都录得上涨。本基金在二季度根据经济和市场环境的变化对资产配置结构做出调整。期末股票资产比例较一季度末基本持平。行业配置方面,主要增持了有色金属、交通运输、电力设备等行业,主要减持了食品饮料、医药生物等行业。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP