证券之星消息,日前贝莱德欣悦丰利债券C基金公布二季报,2024年二季度最新规模0.28亿元,季度净值涨幅为0.21%。

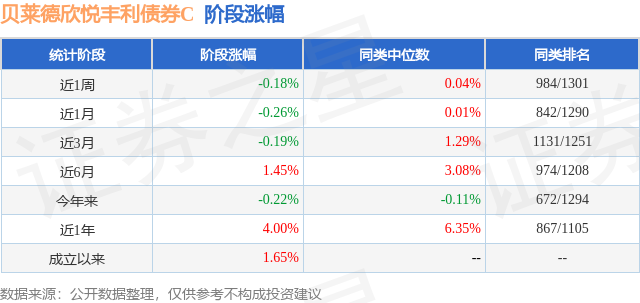

从业绩表现来看,贝莱德欣悦丰利债券C基金过去一年净值涨幅为0.05%,在同类基金中排名538/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-3.81%,成立以来的最大回撤为-3.81%。

从基金规模来看,贝莱德欣悦丰利债券C基金2024年二季度公布的基金规模为0.28亿元,较上一期规模4026.66万元变化了-1247.93万元,环比变化了-30.99%。该基金最新一期资产配置为:股票占净值比18.3%,债券占净值比99.43%,现金占净值比1.35%。从基金持仓来看,该基金当季前十大股票仓位达6.36%,第一大重仓股为巨化股份(600160),持仓占比为0.84%。

基金十大重仓股如下:

贝莱德欣悦丰利债券C现任基金经理为李倩 刘鑫/LIU XIN 王洋/WANG YANG。其中在任基金经理李倩已从业7年又56天,2023年2月28日正式接手管理贝莱德欣悦丰利债券C,任职期间累计回报为0.56%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为贝莱德欣悦丰利债券A(016711),季度净值涨幅为0.31%。

对本季度基金运作,基金经理的观点如下:在经济方面,2024年第一季度GDP同比增长5.3%,第二季度在这个基础上延续恢复的态势。我们看到出口和制造业继续表现强劲。3-5月份,制造业投资同比增长保持在9.3%之上。5月出口同比增速7.6%,出口价格指数也在二季度维持上升趋势。社会消费零售总额在5月受益于五一假期天数增加和618提前开卖录得3.7%的同比增加。房地产在二季度延续回落的态势,2024年4月和5月的房地产投资分别为同比-10.54%和-11.05%,显示房地产需求持续转弱。价格方面,CPI同比增长为正,4月和5月分别为0.3%,居民消费需求有限,低通胀格局持续。PPI同比降幅持续收窄的态势,4月和5月分别为同比-2.5%和-1.4%。大宗商品价格和工业品价格提升将继续对PPI形成支撑。由于实体部门信贷需求偏弱,政府部门融资滞后,同时央行对资金空转,手工补息等操作的治理,4月新增社融首次出现负增长,即-658亿。6月制造业PMI为49.5%,与5月持平,4月为50.4%,制造业近期看有衰退迹象。非制造业PMI6月为50.5%,低于5月的51.1%,虽然滑落但还在扩张区间。总体来看,2024年第二季度经济动能虽有提振,但内需不足的问题对经济造成持续拖累,是否可以延续恢复有待观察。央行在货币政策上继续维持宽松政策,公开市场投放均衡。银行间发行的1年期AAA同业存单利率收益率从3月底的2.23%持续下行到6月底的1.96%。第二季度债市持续保持强劲态势。随着多地陆续优化房地产政策和央行对长端债券风险的提示,利率市场在4月下旬经历了短暂的调整。之后随着超长国债发行节奏明朗化,政府债券发行滞后,叠加较为超预期的金融数据,利率曲线总体下行,利率曲线走陡,短端表现亮眼,十年国债收益率从3月底的2.29%下行到6月底的2.21%,同时看到30年国债向下突破2.5%关键点位。理财等机构持续演绎“资产荒”,对信用债的需求强劲,我们看到各个等级的信用利差和期限利差都持续压缩。AAA中短期票据1-5年期收益率下行约30BPs。第二季度A股市场出现较大的波动,4月震荡上行,5月中沪深300达到2季度顶点3703点,之后由于5月公布的金融和经济数据表现低于预期,A股市场持续回调,6月底沪深300为3462点,小盘股表现弱于大盘股。从配置思路来讲,基金维持较高杠杆,且债券方面优选高等级高流动性的信用债券,均衡配置于城投及产业债,适当拉长信用久期。股票配置维持中等仓位,重点关注:高股息红利股,供需格局改善的出口企业,有政策长期推动的新兴科技,新质生产力相关个股,有望迎来估值修复行情的周期、金融、石油石化,建筑建材等低估值板块。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP