证券之星消息,日前泉果旭源三年持有期混合C基金公布二季报,2024年二季度最新规模15.69亿元,季度净值涨幅为-6.53%。

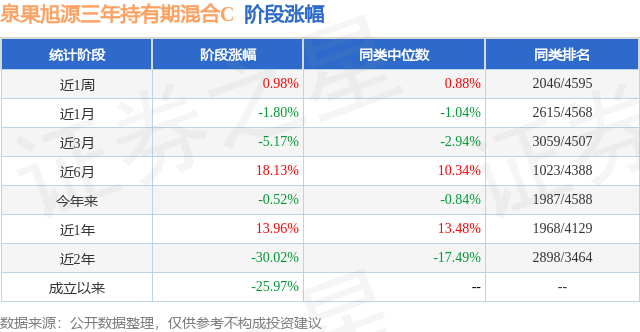

从业绩表现来看,泉果旭源三年持有期混合C基金过去一年净值涨幅为-29.75%,在同类基金中排名3555/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-40.86%,成立以来的最大回撤为-47.16%。

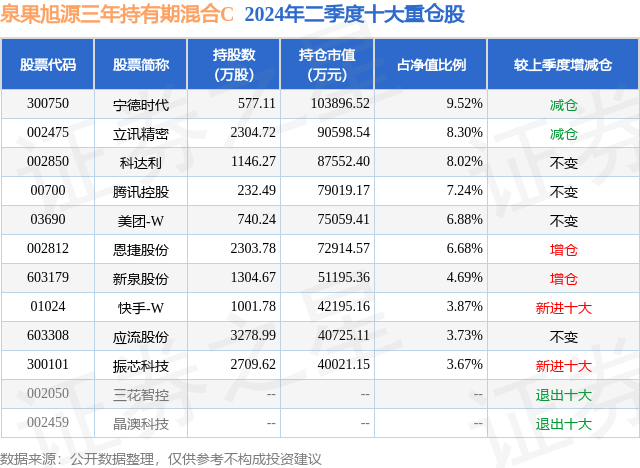

从基金规模来看,泉果旭源三年持有期混合C基金2024年二季度公布的基金规模为15.69亿元,较上一期规模16.76亿元变化了-1.07亿元,环比变化了-6.39%。该基金最新一期资产配置为:股票占净值比93.81%,债券占净值比2.77%,现金占净值比3.54%。从基金持仓来看,该基金当季前十大股票仓位达62.6%,第一大重仓股为宁德时代(300750),持仓占比为9.52%。

基金十大重仓股如下:

泉果旭源三年持有期混合C现任基金经理为赵诣。其中在任基金经理赵诣已从业6年又279天,2022年10月18日正式接手管理泉果旭源三年持有期混合C,任职期间累计回报为-35.5%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:市场在经历了2023年的调整之后,2024年上半年市场在年初回调后快速反弹,5月中旬后延续调整走势。结构上仍然延续2023年的局面,以红利为主的银行、煤炭和公用事业板块领涨,计算机、商贸和社会服务领跌,整个上半年上证指数下跌0.25%,深证成指下跌7.10%,创业板指下跌10.99%。本基金上半年表现并不理想。在运作上,有小幅度的变化,对持仓行业和个股做了部分的集中,结构上也进行了一定的调整,增加了单位盈利触底公司的持仓,减持了部分消费行业的公司。判断市场的底部对我们而言是相对困难的事情,但是我们认为,当优质的公司出现快速调整并进入有性价比的阶段,是我们逐步提高组合集中度和进攻性的契机。本质而言,我们希望的是能选择到优秀的公司,并伴随其一起成长,因此会以更长远的眼光来看待持仓的企业。目前组合持仓主要集中在电力设备新能源、计算机、电子、机械、军工等高端制造行业,以及稳健增长、高股息率的企业。由于我们组合持仓目前以成长性突出的高端制造业为主,在此也想分享一些对于部分制造业的观点和看法。对于新能源行业,一方面是供给端,过去2-3年行业快速增长的过程中,产能实现了大幅的扩张;另一方面是需求端,由于国际环境的影响,国内的产能出口受到了一定的限制,由于供需两端的冲击,使得全产业链价格超预期的下跌。近期,我们观察到管理层开始限制企业的无序融资,这意味着企业更需要靠自身的经营来实现稳步扩张,这对于供给端的扩张形成了约束,产业链的资本开支也在去年年中开始显著收缩。部分环节在今年的二季度价格已经开始触底反弹,产能利用率持续提升,单位盈利能力基本见底。更为重要的是,部分头部企业的海外基地经过2年多的建设和认证,已经开始逐步供货,并且随着海外高盈利产品的放量,这类出海企业将进入新的成长周期,也是我们重点关注的。海外基地对于企业的运营管理、产品品质、专利、资金等方面要求更高,因此竞争格局也更好,也更符合现在国际局势下属地化生产的需求,目前可以看到越来越多的更细分行业的出口开始受到关税的影响,这也是过去我们一直会在定期报告里强调会选择具有出海扩张能力并已经实施企业的原因。对于军工行业,由于外部环境影响,过去两年企业在订单和收入的确认上均受到较大的影响。同时可以看到,随着行业进入门槛的降低,做军品就能实现高利润的阶段已经过去,需要以更加市场化的角度找到有核心竞争力或者军民融合的企业,只有这样的企业才能保持相对高的盈利能力。一旦行业进入拐点期,这些企业的盈利则有望快速恢复。对于有新增需求的方向,AI也是我们重点关注和持续跟踪的一个行业。由于国际局势的影响,未来行业可能会呈现出两极分化的特点,对于国产基础设施建设的硬件需求就相对刚性,当下也处于刚起步的状态,国产技术的突破是我们一直在关注和期待的;此外,考虑到全球范围内对于AI的大模型训练已经投入巨大,因此后续越来越需要有场景来实现变现,端侧的硬件和行业应用也是我们关注的方向。进入三季度,市场也即将进入业绩预告期,对于业绩出现拐点或者加速的行业我们将重点关注。整体上我们仍然关注有“增量”的方向,一是技术进步带来需求提升的方向;二是能走出去的方向,主要集中在新能源;三是国产替代、补短板的方向,尤其是以航空发动机、国产算力为主的高端制造业;四是有新增需求的方向,比如低空经济和AI应用。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP