证券之星消息,日前国泰君安科技创新精选三个月持有股票发起C基金公布二季报,2024年二季度最新规模0.17亿元,季度净值涨幅为-4.66%。

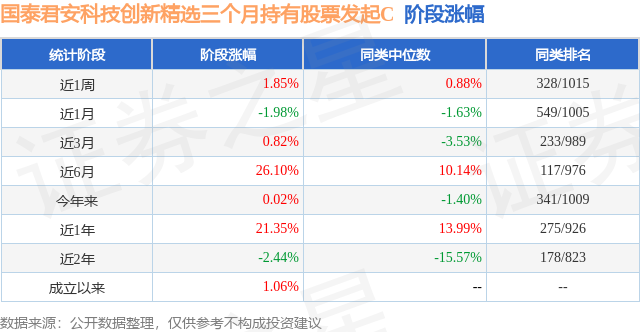

从业绩表现来看,国泰君安科技创新精选三个月持有股票发起C基金过去一年净值涨幅为-19.44%,在同类基金中排名603/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-31.06%,成立以来的最大回撤为-35.66%。

从基金规模来看,国泰君安科技创新精选三个月持有股票发起C基金2024年二季度公布的基金规模为0.17亿元,较上一期规模3052.63万元变化了-1382.49万元,环比变化了-45.29%。该基金最新一期资产配置为:股票占净值比91.77%,无债券类资产,现金占净值比12.57%。从基金持仓来看,该基金当季前十大股票仓位达22.67%,第一大重仓股为中微公司(688012),持仓占比为3.29%。

基金十大重仓股如下:

国泰君安科技创新精选三个月持有股票发起C现任基金经理为胡崇海。其中在任基金经理胡崇海已从业2年又218天,2022年11月16日正式接手管理国泰君安科技创新精选三个月持有股票发起C,任职期间累计回报为-16.81%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰君安沪深300指数增强发起A(018257),季度净值涨幅为0.58%。

对本季度基金运作,基金经理的观点如下:在市场方面,二季度投资者的风险偏好降至冰点,投资者在不确定性笼罩下寻求避风港,红利及大型垄断性国企成为资金青睐的对象,展现出显著的超额收益。这不仅反映了投资者对确定性资产的强烈需求,也揭示了市场在动荡时期的价值回归趋势。直至二季度末,科创50指数和科创100指数的表现相对疲软,分别下跌了6.64%和9.41%,略逊于中证500指数(下跌6.50%)和沪深300指数(下跌2.14%)的表现,但比中证1000指数(下跌10.02%)稍强。展望未来,过去3年多以来估值碾压成长的行情有望迎来阶段性反转,美元降息预期、“科创板八条”和创新药等行业性支持政策均会提升成长股的投资情绪,科技新兴产业有望同步得到改善。在行业方面,整体市场表现一般,呈现出明显的行业分化现象,受益于利率环境和资本市场改革的支持,银行股在二季度持续领涨,表现突出。公用事业和煤炭行业也展现出较强的抗跌性。相反,传媒、商贸零售和社会服务行业则遭遇了较大的挑战,自4月初以来持续下跌,面临多重不利因素影响。展望下一阶段,市场仍将受到财报季节和宏观经济政策走向的影响,本基金会密切关注行业轮动和风险偏好的变化,以及可能带来的投资机会与挑战。本基金聚焦科技创新类公司,特别是科创板的上市公司,具有典型的成长投资风格,主要投资于成长潜力较大的科技新兴产业,挖掘A股未来最有潜力的结构性Beta。以量化的方式,从各个数据维度对科技产业上市公司进行全覆盖,有效挖掘“专精特新”、“小而美”的科技创新企业,发挥量化选股及模型的优势,获取大幅超越科创板主流指数(如科创50、科创100)的收益。同时,本基金参考中证科创信息、中证科创生物、中证科创芯片、中证科创高装、中证科创材料、中证科创新能等的行业分布,在高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的科技创新企业上进行均衡配置,充分发挥量化投资分散化的优势,降低基金的整体波动。以分散化投资为主的量化投资在今年超大盘股引领的防御性行情下,阶段性面临一定的挑战,也本没有一种投资方法论可以通吃所有风格的行情,但是量化投资从投资理念和投资逻辑来讲并未发生本质性改变,量化投资在不同风格的选股方面依然有较大的可为空间和较高的性价比。在行业和个股走势出现较大的变化下,我们依然维持一贯的投资理念和投资组合管理体系,本基金在投资组合的配置和交易方面严格遵循量化模型的建议,基金经理则主要从挖掘有投资逻辑的Alpha因子、随着市场演变不断改进底层量化模型以及模型的日常跟踪和分析等层面不断增强策略的表现,常年来我们坚守整体一贯的投资体系和理念,也尽可能以此稳定投资者在不同市场环境下对我们超额收益率的预期。在量化增强层面,我们尽量结合以财务数据为基础的基本面信号和以量价为主的技术面信号,对于科技创新型公司也会更注重研发投资和专利数据等另类因子的挖掘和利用,并通过机器学习模型来进行有效因子的选择和因子之间的轮动,得益于基本面量化、另类因子和实时量价在信号层面较低的相关性,使得我们有信心在兼顾各类因子的情况下追求稳健的Alpha。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP