证券之星消息,日前长安裕腾混合C基金公布二季报,2024年二季度最新规模1.17亿元,季度净值涨幅为-0.14%。

从业绩表现来看,长安裕腾混合C基金过去一年净值涨幅为0.92%,在同类基金中排名306/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-0.98%,成立以来的最大回撤为-15.12%。

从基金规模来看,长安裕腾混合C基金2024年二季度公布的基金规模为1.17亿元,较上一期规模1.35亿元变化了-1802.35万元,环比变化了-13.33%。该基金最新一期资产配置为:股票占净值比4.17%,债券占净值比88.9%,现金占净值比6.67%。从基金持仓来看,该基金当季前十大股票仓位达3.86%,第一大重仓股为中国平安(601318),持仓占比为0.68%。

基金十大重仓股如下:

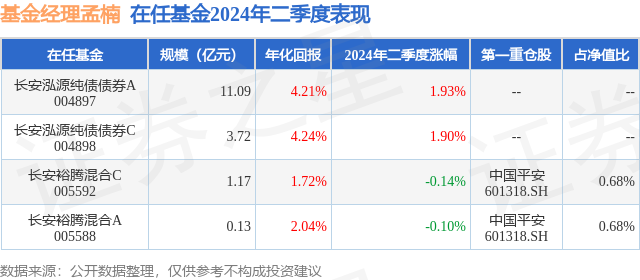

长安裕腾混合C现任基金经理为孟楠。其中在任基金经理孟楠已从业5年又15天,2023年5月26日正式接手管理长安裕腾混合C,任职期间累计回报为1.4%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为长安泓源纯债债券A(004897),季度净值涨幅为1.93%。

对本季度基金运作,基金经理的观点如下:二季度债券市场收益率先快速反弹,后逐步缓慢下行。4月初各期限利率债收益率先震荡下行至较低位置,后受政治局会议后地产政策陆续出台、财政力度加大、央行提示长债风险、供给放量等因素影响,收益率从低位快速反弹,债市经历一轮急跌。进入5月,资金面较为宽松,债市缓慢修复,短端品种收益率下行较多,长端收益率窄幅波动。随着6月中旬公布的5月经济数据再度走弱,“金融挤水分”背景下信贷数据连续两个月偏弱,叠加50年特别国债中标利率偏低,半年末资金面平稳,债市再度走强,收益率曲线平坦化,10年期国债收益率创新低至2.21%,30年国债收益率向下突破2.5%关键点位最低下至2.415%。信用债收益率下行幅度更大,随着经济数据走弱,信用债“资产荒”格局延续,收益率整体震荡下行。一方面,实体经济延续弱复苏,化债背景下城投债供给减少,净融资萎缩;另一方面,理财规模企稳回升,低利率环境中对信用债需求旺盛,带动信用债收益率整体趋势性下行,期间未有明显回调。分期限和等级来看,在较厚的票息保护下,低等级和中长久期品种更具有吸引力,表现优于高等级、短久期品种。二季度权益市场走势波动较大,先涨后跌,直至季末,上证指数再次跌破3000点。具体看各行业,二季度银行、公用事业、电子领涨,综合、传媒、商贸零售领跌。北向资金转向流出,二季度净流出98.82亿元,流出主要发生6月,单月净流出444.45亿元。全A交易额大幅下滑,从4月份的万亿附近,下滑至6月底的7000亿元以下。具体来看,4月初因PMI数据超预期,以及较强的海外数据,指数小幅上行,周期板块由降息逻辑带动转向需求复苏逻辑。随后因通胀数据偏弱,叠加国务院出台新“国九条”,市场大幅震荡,尤其新“国九条”所明确的各类退市及警示规则,对中小市值个券影响较大,直到证监会声明市场对政策存在误读,指数才有所回暖。此时超预期的经济数据无法转变机构对通胀、地产等数据的悲观情绪。在交易缩量、节前观望情绪增多的情况下,月底的上涨较为意外,北向资金大幅流入,26日单日净流入高达224.5亿元,或与当时地产预期提升有关。5月主要股指在地产政策的带动下冲高,但地产数据改善有限,随后指数回落,最终收跌。5月初,在地产政策及业绩担忧期结束的影响下,权益继续走高,周期板块行情延续,随后一系列政策如预期落地,但地产数据改善有限,同时PMI数据重回收缩区间,市场热度下滑,价格走弱,全A日成交额多日在8000亿元以下,但因监管对一二级做空行为加强监管,低流动性并未带来指数层面的走弱。6月权益市场继续大幅下行,交易热度下行,中小市值板块再度大幅下跌,随后CPI、PPI数据表现不佳,社融数据显著弱于预期,微观层面看汽车促销、茅台调价,均体现消费疲软,北向资金持续大幅净流出,上证指数跌至3000以下。转债方面,二季度前期在手工补息被禁止,纯债市场资产荒的情形下,有增量资金流入转债市场,前期存在业绩担忧的偏债品种有所修复。但4月和6月两次对中小市值的冲击使得转债压力骤增,4月新“国九条”引发市场对小盘弱资质个股退市风险的担忧,小盘弱资质转债同样受其影响,高YTM转债表现较弱,大盘高评级转债显著占优。6月受权益中小市值板块拖累,转债指数大幅下跌,同时评级下调事件频发,机构提前出库弱资质个券导致大量转债跌破债底。转债估值在正股冲击下显著上行,个别时间段因赎回压力较大甚至出现主动杀估值情形。往后看,在弱资质个股信用风险和退市风险的扰动中,市场对于低价个券的定价逻辑有所改变,债底保护被大面积打破,信用冲击后常见的错杀券短期博弈策略失效。从价格结构看,各个价格区间转债数量在二季度波动较大,100元以下的转债数量在6月底大幅上行,价格在100元-115元之间的转债数量二季度明显减少。全市场高YTM转债数量同样波动剧烈,YTM大于3%的转债数量在4月和6月分别冲高至135只和183只。整体来看,基于对市场的判断,本产品纯债部分在2024年二季度增配了中等久期信用债,致力于平衡流动性和安全稳健的票息收益,二季度该部分持仓收益表现较为平稳。权益和转债部分表现则不佳,一方面部分持仓的高YTM转债在6月调整过程中受冲击较大,侵蚀了产品收益;另一方面虽然股票部分持仓较为分散,但在6月市场调整过程中仍然对产品造成了一定的负反馈,后续本基金在权益资产仓位和结构上都将更加谨慎。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP