证券之星消息,日前长信企业精选定开混合基金公布二季报,2024年二季度最新规模1.71亿元,季度净值涨幅为-2.96%。

从业绩表现来看,长信企业精选定开混合基金过去一年净值涨幅为-22.09%,在同类基金中排名1641/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-26.61%,成立以来的最大回撤为-41.42%。

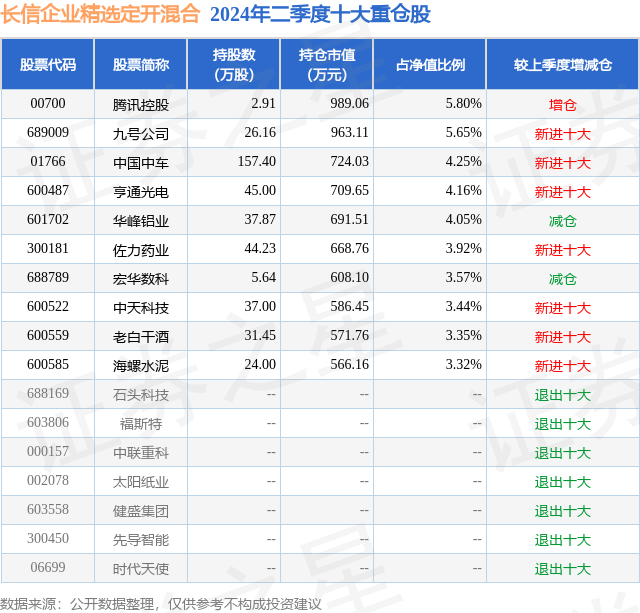

从基金规模来看,长信企业精选定开混合基金2024年二季度公布的基金规模为1.71亿元,较上一期规模1.76亿元变化了-517.58万元,环比变化了-2.95%。该基金最新一期资产配置为:股票占净值比87.93%,无债券类资产,现金占净值比11.6%。从基金持仓来看,该基金当季前十大股票仓位达41.51%,第一大重仓股为腾讯控股(00700),持仓占比为5.8%。

基金十大重仓股如下:

长信企业精选定开混合现任基金经理为叶松。其中在任基金经理叶松已从业13年又118天,2018年7月19日正式接手管理长信企业精选定开混合,任职期间累计回报为13.31%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为长信企业成长三年持有混合A(014356),季度净值涨幅为5.22%。

对本季度基金运作,基金经理的观点如下:市场在经历了一季度的反弹后在5月份之后又迎来震荡。我们认为这仍是市场筑底的正常形态。短期看,国内经济增速存在不小的压力,价格修复仍然需要过程和时间。而海外处于重要经济体的大选年,国际局势的博弈仍可能贯穿全年。从政策的角度来看,高质量,强安全地发展仍然是未来经济生活的主题词。而对于逆周期的加码,我们预计仍需要全球确认进入降息周期或者我们强势的出口数据受到挑战才会见到。市场以震荡来反映这些因素我们觉得非常正常。我们更加重视的是,中期的因素变化会使市场底部逐步得到确认。市场的投资端改革在国九条的逐步落地下稳步推进,明显在改善市场生态。只要坚持,我们相信长线资金会逐渐进入市场。因此,市场虽然调整,我们并不悲观,目前的调整我们认为是更好的买入机会。从结构上看,我们一季度提出看好医药,出口,红利三个方向。医药虽然受到反腐深入以及海外政治博弈的影响表现不佳,但从中期的维度,这毕竟是个大市场的刚需行业。而现在的反腐我们仍将之比作一个“扫屋子”的过程,当污垢被清理,终将有迎客的一天。因此,对于品种,合规,创新、销售各方面都有优势的企业目前是更便宜的阶段,我们仍将持续关注。二是出海,我们认为未来会出现分化。这一次中国企业的出海,有海外库存周期的影响,有一直以来中国企业成本的优势。但这两个因素,随着时间的推移或许都会有一些不确定性,市场也会出现分歧。但这一次出海不一样的是,我们有一个更加坚固的逻辑,就是产品力。我们可以看到,有不少的公司出海的产品在海外已经形成了碾压,无关成本,无关服务,就是单纯的好用。迅速抢占市场,我们认为这种市场的扩张是良性且稳固的。经过这么多年的耕耘,我们的制造业也逐渐来到了这个阶段。对于这些产品力出众并且能够持续迭代更新的公司,他们的出海扩张我们认为只是一个开始,他们可能会穿越周期。三仍是红利,特别是港股的红利。我们认为港股的红利以及类红利的资产无论是从业绩的确定性,股息空间,还有资金来源来看,仍然是非常好的绝对收益选择。这也是我们重点关注的方向。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP