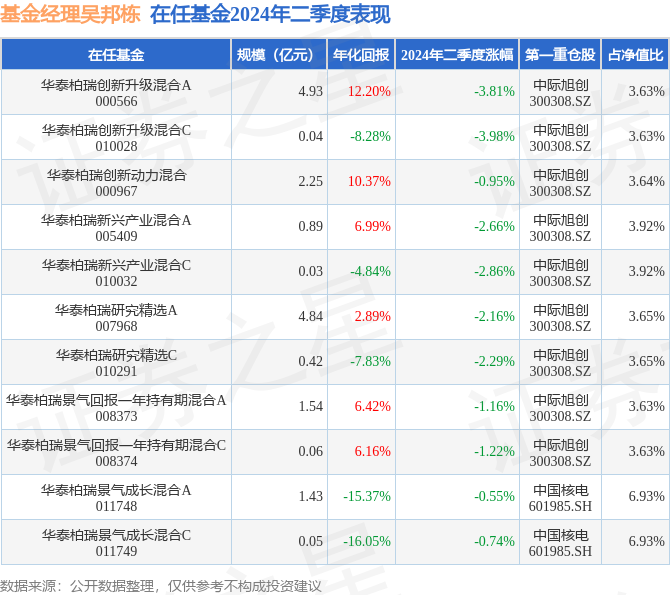

证券之星消息,日前华泰柏瑞景气回报一年持有期混合A基金公布二季报,2024年二季度最新规模1.54亿元,季度净值涨幅为-1.16%。

从业绩表现来看,华泰柏瑞景气回报一年持有期混合A基金过去一年净值涨幅为-9.16%,在同类基金中排名924/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-19.19%,成立以来的最大回撤为-39.92%。

从基金规模来看,华泰柏瑞景气回报一年持有期混合A基金2024年二季度公布的基金规模为1.54亿元,较上一期规模1.62亿元变化了-831.92万元,环比变化了-5.13%。该基金最新一期资产配置为:股票占净值比81.77%,无债券类资产,现金占净值比18.86%。从基金持仓来看,该基金当季前十大股票仓位达21.04%,第一大重仓股为中际旭创(300308),持仓占比为3.63%。

基金十大重仓股如下:

华泰柏瑞景气回报一年持有期混合A现任基金经理为吴邦栋。其中在任基金经理吴邦栋已从业6年又131天,2023年6月9日正式接手管理华泰柏瑞景气回报一年持有期混合A,任职期间累计回报为-12.56%。目前还管理着11只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度市场震荡波动,再度出现回调,主要宽基指数表现显著分化。节奏上,在1、2月的深V反弹后,3月开始市场分歧和波动逐步加大。期间,4月下旬至5月中旬,一季度经济数据超预期,叠加4月底政治局会议政策宽松预期以及地产政策放松等利好催化下,市场一度冲高。然而,5月下旬以来,随着社融负增、经济预期转弱,以及来自交易、情绪层面的压力,市场再度遭遇回调,上证指数跌破3000点。整个二季度,沪深300跌2.14%,中证500跌6.50%,创业板指跌7.41%。风格上,大盘、价值风格显著占优。宏观经济方面,二季度宏观数据呈分化态势,经济修复动能仍有待进一步加强。具体来看,6月制造业PMI持平于前值的49.5%,继续处于荣枯线下方,供需均有小幅回落。一是高温多雨天气对生产和消费形成一定扰动。二是有效需求存在一定不足,库存存在一定积压。与此同时,6月非制造业PMI下降0.6个百分点至50.5%,其中,建筑业PMI回落至52.3%为2023年7月以来低点,服务业PMI为50.2%且大部分细分行业指数均弱于历史同期水平。生产端,5月工业增加值同比增长5.6%,低于前值的6.7%,但整体仍处于较高增速水平。消费端,5月社会消费品零售总额同比增长3.7%,环比0.51%,均较4月明显好转。背后是五一假期错月、消费品以旧换新政策显效、“6.18”提前开卖等因素影响。投资端,1-5月全国固定资产投资同比增长4.0%,低于市场预期的4.2%。其中,高端制造业和设备更新支撑制造业投资延续高增,而基建端受假期错月和项目储备减少影响同比继续回落,地产数据低位徘徊、投资延续下行调整仍是主要拖累。出口端,5月同比上升7.6%,高于市场预期值6.4%,较前值1.5%继续提升6.1个百分点。物价方面,5月CPI同比0.3%,持平前值。但核心通胀小幅回落,CPI回升仍需居民消费意愿的支撑。PPI同比-1.4%,高于前值的-2.5%。供需改善和弱基数驱动PPI快速回升。社融方面,5月社融增加2.07万亿元,社融存量同比增速为8.4%。在各分项中,实体信贷同比较大幅度少增,企业债与政府债同比较大幅度多增。由于前期禁止手工补息政策缩减了虚增贷款转存款套利空间、金融业增加值核算方式改变“挤水分”等原因,实体信贷表现在市场预期之内。政策层面,4月政治局会议进一步强调和侧重稳增长部署,各项政策宽松措施尤其是地产政策优化仍在密集落地。5月17日,全国切实做好保交房工作视频会议召开。同日央行就房地产领域化解存量和优化新增发布四条政策,包括设立新的再贷款工具收储以及需求端的下调首付比、取消房贷利率下限、下调公积金贷款利率。地产迎来全国层面的新政。6月7日国常会要求“着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施”,政策持续叠加之下,我们预计地产周期后续可能会有积极变化。6月12日,央行召开保障性住房再贷款工作推进会,强调坚持自愿参与、以需定购、合理定价,确保商业可持续,严格避免新增地方隐性债务,切实防范道德风险。6月20日住建部召开视频工作会议,“收储去库存”加速。此外,监管层对资本市场的呵护也在继续。4月12日,国务院出台新“国九条”,资本市场“1+N”政策体系形成和落地实施,来自政策端的呵护为市场营造了更为友好的投资环境。近期证监会就进一步全面深化资本市场改革开展专题调研,表示要统筹好一二级市场平衡,更大力度推动中长期资金入市,着力增强资本市场内在稳定性。而海外方面,近期美国经济数据喜忧参半,整体指向通胀与经济放缓,但美联储仍维持鹰派预期管理。与此同时,6月28日拜登与特朗普举行了美国总统大选首轮辩论。从民调与市场反馈看,特朗普在本轮辩论后领先优势扩大。而欧洲尽管6月如期降息,但政治不确定性增加,欧债大幅上涨。整体来看海外环境的变数增加。行业层面,在一季度末二季度初的“高低切”后,4、5月在一季度经济数据超预期,叠加4月底政治局会议政策宽松预期以及地产政策放松等利好催化下,红利、地产链、涨价链方向陆续领涨。但行至下旬,随着预期转弱,市场又出现回调,地产、消费遭遇大幅回调,另一方面TMT却在政策和产业催化下迎来反弹。本基金在报告期内继续保持行业及个股景气度选股的思路,整体来说行业配置上较为均衡,成长股比例略为增加,主要以消费以及高端制造类的成长个股为主。在经历5月下旬以来的回调后,来自交易、情绪层面的压力已显著释放。后续随着海外流动性转向宽松+政策宽松的效果逐步显现+国内经济预期向上修正,我们倾向于认为市场有望修复。1)海外经济或仍有韧性,但增长放缓、货币宽松的方向是比较明确的。对于中国资产,如果美国经济放缓、美联储重启宽松,一方面,来自美债、美元的压力有望缓解,另一方面,全球流动性转向宽松、风险偏好抬升,也有望为中国市场带来溢出效应,支撑中国资产修复。2)对于国内基本面,5月下旬以来预期回落或是导致A股市场再度出现调整的重要原因。但近期,我们看到各项政策宽松举措密集落地,包括地产等数据也有边际上的改善,市场预期已在往回修正。往后看,2024年经济政策导向高质量发展和稳增长并重,随着政策效果逐步显现,叠加去年下半年的低基数,名义经济的回暖值得期待。3)此外,今年资本市场政策密集出台,监管工作聚焦“两强两严”、强调“以投资者为本”,营造出更为有利的市场环境。2024年,A股市场投融资平衡有望继续改善,投资者回报有望提升。4)资金层面,今年增量以ETF和险资为主。结构上,年初以来我们已经见证,大盘、龙头风格成为超额收益的重要源头。随着当前宏观背景下龙头盈利优势的凸显,后续市场对于龙头白马的共识有望进一步凝聚。或可把握市场波动的机会,积极布局。操作方面,财报期过后,选股的有效性将会大大增强,我们仍在保持仓位不变的情况下,坚持精选细分景气行业,自下而上挖掘个股,在组合方面剔除财报低于预期的品种,加入一些现金流提前复苏,或财报增速超预期的个股。整体来说,在关注前面提到的宏观面几个不确定性因素的同时,综合考虑组合可能的盈利增长和估值的匹配程度,对结构进一步优化。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP