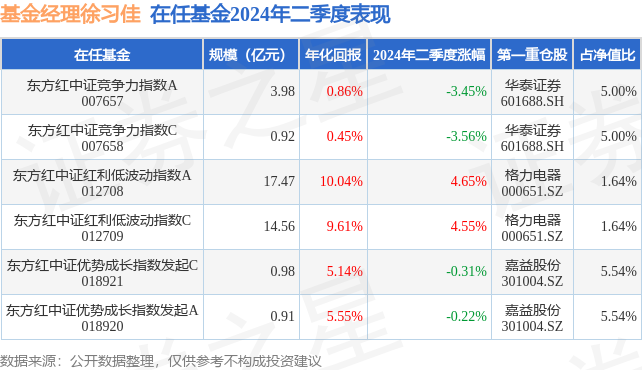

证券之星消息,日前东方红中证竞争力指数A基金公布二季报,2024年二季度最新规模3.98亿元,季度净值涨幅为-3.45%。

从业绩表现来看,东方红中证竞争力指数A基金过去一年净值涨幅为-8.9%,在同类基金中排名663/1914,同类基金过去一年净值涨幅中位数为-14.2%。而基金过去一年的最大回撤为-21.38%,成立以来的最大回撤为-43.49%。

从基金规模来看,东方红中证竞争力指数A基金2024年二季度公布的基金规模为3.98亿元,较上一期规模4.25亿元变化了-2725.16万元,环比变化了-6.41%。该基金最新一期资产配置为:股票占净值比93.65%,无债券类资产,现金占净值比6.49%。从基金持仓来看,该基金当季前十大股票仓位达29.37%,第一大重仓股为华泰证券(601688),持仓占比为5.0%。

基金十大重仓股如下:

东方红中证竞争力指数A现任基金经理为徐习佳 戎逸洲。其中在任基金经理徐习佳已从业4年又357天,2019年7月31日正式接手管理东方红中证竞争力指数A,任职期间累计回报为4.37%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方红中证红利低波动指数A(012708),季度净值涨幅为4.65%。

对本季度基金运作,基金经理的观点如下:二季度经济动能较一季度有所放缓,经济恢复的根基仍在努力夯实。6月份宏观数据显示制造业和非制造业复苏并不明显。虽然制造业PMI读数维持不变,但产、需、价指标同时走弱;非制造业中,6月份服务业与建筑业PMI双双下滑,五一假期需求集中释放与基建推进偏缓或为主要原因。从绝对值看,“三大需求”:新订单(49.5)、新出口订单(48.3)和在手订单(45)均位于收缩区间。产成品库存有所上升,价格指标全面回落。中观行业层面,6月份制造业15个行业中3个(20%)位于景气区间,较前月的8个有所减少。计算机、通用设备和电气机械表现相对较好。19个非制造业行业中8个(42%)位于景气区间,较上月的15个大幅萎缩。运输物流及通讯网络等表现相对较好。总体而言,当前经济复苏动能偏弱,预计后续政策整体仍将维持宽松,下半年总量维持低增速。东方红中证竞争力指数基金投资于一篮子高ROE公司,其估值处在2018年以来的相对低位。截至6月30日,竞争力指数成份股加权ROE约为13.6%,显著高于沪深300约9.7%、创业板指数约13.1%的水平。根据指数真实权重计算的PE水平约为12.6倍,明显低于沪深300约13.9倍的估值。同期根据指数真实权重和Wind总市值法公布的中证500和创业板指的PE水平约21.2倍和25.9倍。国际上横向比较ROE和PE水平的匹配,竞争力指数相较日经225(22.1倍)和德国DAX(16.6倍)在估值上具有优势。而标普500的ROE水平(约17.95%)虽然显著高于竞争力指数,但估值水平则较上期进一步上升到27.3倍,显著高于竞争力指数。展望2024年下半年,经历了春节前后的“压力测试”和V型反弹,以及5、6月份的回调后,目前资本市场所处状态可以用估值较低、预期下降、政策刺激效果蓄势待发来描述。站在目前位置,2021年以来连续下跌的核心资产出现分化,部分基本面边际复苏强的个股逐渐走出低谷,值得关注。今年以来,沪深300的ROE降到10%以下,但是我们持续跟踪的竞争力指数成份股组合在持有期盈利能力上相对于沪深300组合的优势继续处于通常所处的3%~4%区间的上沿,而其估值仍然显著略低于沪深300指数。市场的风格指针转动受到经济周期运转的影响。自2022年四季度以来,市场风格更多偏好红利、估值类因子和部分小盘成长类个股。质量因子的表现相对中庸。虽然竞争力指数成份股组合在持有期盈利能力上相对于沪深300组合的优势已经七个季度处于通常所处的3%~4%区间的上沿,同时估值又显著低于沪深300指数,但ROE绝对值自去年四季度以来的不断下降,使得质量因子的走强道路曲折。我们认为ROE绝对值的企稳上升或成为质量因子收益拐点确认的重要标志。投资面向不断变化的未来,从原有的平衡点运行到新的平衡状态。我们将密切关注竞争力指数ROE水平的绝对和相对变化,从而判断其预期收益率的相对强弱。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP