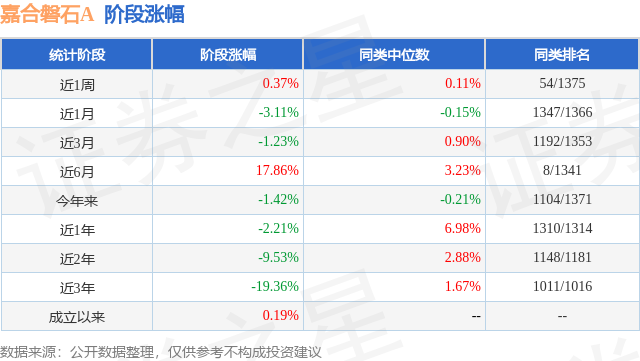

证券之星消息,日前嘉合磐石A基金公布二季报,2024年二季度最新规模0.07亿元,季度净值涨幅为-8.64%。

从业绩表现来看,嘉合磐石A基金过去一年净值涨幅为-36.46%,在同类基金中排名1312/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-36.46%,成立以来的最大回撤为-43.88%。

从基金规模来看,嘉合磐石A基金2024年二季度公布的基金规模为0.07亿元,较上一期规模872.57万元变化了-139.85万元,环比变化了-16.03%。该基金最新一期资产配置为:股票占净值比38.69%,债券占净值比7.98%,现金占净值比53.82%。从基金持仓来看,该基金当季前十大股票仓位达33.44%,第一大重仓股为莱斯信息(688631),持仓占比为4.41%。

基金十大重仓股如下:

嘉合磐石A现任基金经理为李超。其中在任基金经理李超已从业3年又22天,2021年6月30日正式接手管理嘉合磐石A,任职期间累计回报为-38.68%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉合胶东经济圈中高等级信用债一年定开发起式(016203),季度净值涨幅为1.54%。

对本季度基金运作,基金经理的观点如下:二季度经济数据总体平稳略有下滑,金融端收缩更为明显,市场预期波折反复。具体来看,二季度实际GDP同比增长4.7%,上半年合计同比增长5.0%,基本符合年初既定的经济增长目标。分三大需求来看,上半年固定资产投资同比增长3.9%、社会消费品零售总额同比增长3.7%、出口同比增长3.6%,与之对应的是上半年工业增加值同比增长5.3%、服务业生产指数同比增长4.9%,生产强于需求、数量优于价格的情况较为突出。最后,金融数据波动较大,社融同比增速由年初的9.5%下滑至8.1%、M2同比增速由年初的8.7%下滑至6.2%,M1同比转负,国内信贷传导的阻滞十分明显。综合来看,基于产业链优势和部分高端制造业突破使得我国出口及其带动的制造业投资对国内经济的托底效果明显,导致启动大规模的内需刺激计划一直引而不发,传统动能中的基建和地产持续处于去泡沫去杠杆的进程,造成内需复苏迟缓、信贷创造受阻、各类与货币相关的名义指标持续偏弱的“体虚”状态,使得微观主体对于经济的体感与宏观数据出现了明显差别。权益市场方面,拥抱确定性成为了市场主流。年初基于海外需求修复的出口链、基于更强有力政策出台预期的地产链都由于其持续性存疑在二季度出现了回调,部分以高质量发展为基底的热门板块也由于没有大规模的资金投入而难以复制新能源、AI的持续性行情,市场在弱预期之下选择了能够提供稳定分红的红利资产,以银行、煤炭、电力等高分红、高股息资产表现较好。固收市场方面,由于基建、地产等信贷大户出现收缩,可配置资产的选择范围快速缩减,过多的资金被动涌入债券市场,带来了债券收益率的持续下行。同样的,由于房地产市场和权益市场表现不佳,短期居民财富载体的空缺导致居民存款大幅度流向债市,进一步压低了债券收益率水平,这样的现象在二季度达到顶峰,直到央行多次表态长端债券收益率已经处于偏低水平。二季度末,市场处于央行基于风险控制和汇率压力的宏观调控和市场“资产荒”压力的深度博弈当中,债券收益率虽波动较大,但总体下行空间较小,曲线整体走陡。往后来看,宏观方面沿着当下趋势继续发展的概率不高,内外部重大事件较为密集,与上半年经济表现可能有明显区别。首先,内需层面政府化债和房地产寻底可能出现阶段性转折。上半年地方政府专项债发行持续低于往年水平势必带来下半年融资强度高于往年,转折契机在于发债堵点由于发行进度压力而得到自上而下的解决,进而打开基建投资的上行空间。地产销售和投资在上半年已有见底信号,降速收窄的趋势较为明显,对于下半年经济的拖累程度将明显弱于上半年,内需中的传统动能将有望得到改善;其次,海外多国政治光谱的改变可能带来外需压力。以美国为例,特朗普倾向于向中国商品征收严苛的关税,可能导致我国出口增长压力大幅增加,进一步增加了国内刺激政策加码的可能性;最后,海外持续近2年的高利率环境有望在2024年下半年反转,外部金融环境压力的缓解一方面能够带来海外资金的流入,另一方面能够给予国内金融政策更多的腾挪空间,有利于国内经济的修复。资本市场角度进行展望,受益于内需和内部金融环境改善的产业链条可能在下半年受到更多利好刺激。此外,以新质生产力概念为核心的高质量发展仍然是我国经济结构转型的主要方向,存在技术突破或者自主可控的高技术产业链板块同样能够穿越周期。债券市场方面,虽然宏观环境改善可能带来经济增速的企稳回升,但经济低位修复的充分条件是宽松的金融条件,预计短期内债券收益率或低位波动,金融环境改善带来进一步货币政策宽松后有望带来债券市场的再次走强。组合方面,二季度权益持仓依然关注科技成长等板块,我们认为随着新质生产力得到政策的支持和重视的背景下,科技类股票未来有望获得较好回报。债券方面依然以关注利率债交易为主。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP