证券之星消息,日前汇丰晋信智造先锋股票C基金公布二季报,2024年二季度最新规模4.06亿元,季度净值涨幅为-9.52%。

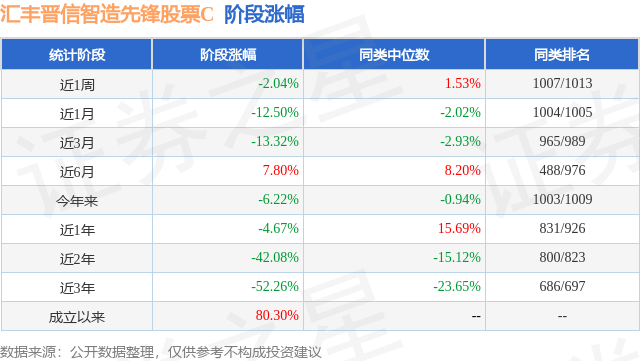

从业绩表现来看,汇丰晋信智造先锋股票C基金过去一年净值涨幅为-38.4%,在同类基金中排名876/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-42.15%,成立以来的最大回撤为-64.39%。

从基金规模来看,汇丰晋信智造先锋股票C基金2024年二季度公布的基金规模为4.06亿元,较上一期规模4.96亿元变化了-9019.33万元,环比变化了-18.17%。该基金最新一期资产配置为:股票占净值比94.1%,无债券类资产,现金占净值比6.22%。从基金持仓来看,该基金当季前十大股票仓位达60.5%,第一大重仓股为艾为电子(688798),持仓占比为9.61%。

基金十大重仓股如下:

汇丰晋信智造先锋股票C现任基金经理为陆彬。其中在任基金经理陆彬已从业5年又66天,2019年5月18日正式接手管理汇丰晋信智造先锋股票C,任职期间累计回报为87.36%。目前还管理着14只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度,市场各主要指数行情表现较为低迷,沪深300指数下跌2.14%,中证500指数下跌6.50%,中证1000指数下跌10.02%,创业板指数下跌7.41%,科创50指数下跌6.64%。不同行业的涨跌幅有所分化,在中信30个一级行业中,银行、电力及公用事业、交通运输、煤炭等行业涨幅较大,综合、消费者服务、传媒、商贸零售、计算机等行业表现相对落后。今年以来经济整体修复的态势依然明显,结构上面临多重分化,呈现量强价弱、上游价格强于下游、居民储蓄意愿大于消费的基本特征,稳增长兼顾结构转型带来一定的短期压力,但景气度已经处于向上周期,长期发展的新动能也在孕育。国内政策保持了偏宽松和积极的基调,专项债、特别国债发行有望有效推动基建产业链增速回升并发挥乘数效应,促进经济高质量发展的产业政策也持续出台,制造业和出口的韧性有望继续保持,在海内外宏观流动性趋于宽松的背景下市场有望对经济长期发展坚定信心,一定程度上修增长预期。二季度市场的波动较大,不同行业的收益表现也高度分化,资金聚焦在偏红利风格的板块和偏外需的出海产业链,随着国内经济增长预期的修复,与内需和新质生产力相关的方向有望释放更多的业绩确定性和弹性。制造业是我国实现国内国外双循环发展的需要,高端制造作为新质生产力的重要部分,在政策支持下有望维持较高增速。今年以来制造业呈现的韧性一方面来自海内外库存的逐渐消化,制造业库存周期已经由被动去库进入主动补库的向上阶段;另一方面设备更新也将边际带动制造业投资回升,对国内制造业发展将起到积极的作用,成为经济高景气方向。我国制造业已经涌现了一大批具有全球竞争力的公司,广泛分布在高端设备、半导体、新材料等多个领域。我们将继续对产业链进行密切跟踪,结合上下游的供需和竞争格局,严格甄别和筛选细分赛道和公司。汇丰晋信智造先锋基金聚焦于中游制造业,尤其是其中的高端装备产业,通过自下而上的积极研究,主动投资于代表中国经济未来发展方向的优质制造业公司。当前智造先锋基金相对均衡地分布在多个行业,当前主要投资的方向包括:以电动车为代表的新能源产业链、军工、电子、化工等行业。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP